Viime aikoina on kirjoitettu paljon niin sanotun piilovelan kasvusta[1]. Termillä viitataan uusien asuntojen myynnissä käytettäviin yhtiölainoihin, joiden avulla uusiin asuntoihin pääsee käsiksi pienemmällä omarahoitusosuudella, kun varsinainen kauppahinta jää alhaisemmaksi kuin asunnon velaton myyntihinta[2].

Asiaa voidaan tutkia Tilastokeskuksen uusien osakeasuntojen hintatilaston aineistolla, jonka perustana on Kiinteistönvälitysalan keskusliiton (KVKL) hintaseurantapalvelun aineisto[3]. Tässä blogissa tarkastelen aineistosta löytyviä vuosina 2010–2017 tehtyjä uusien asuntojen kauppoja[4] ja niiden velkaosuuksia prosenttiosuuksina velattomista myyntihinnoista.

Tarkastelusta on poistettu sellaiset kaupat, joissa velkaosuutta ei ole lainkaan, mutta aineistoa ei ole vakioitu esimerkiksi tontin omistuksen mukaan.

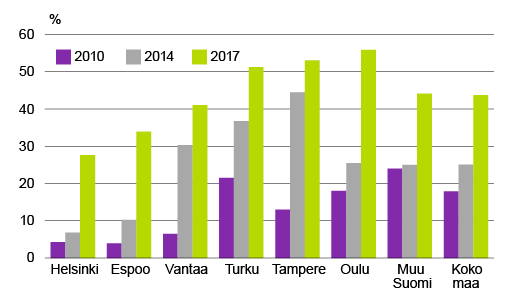

Suurten velkaosuuksien osuus kaikista velkaosuuksista on aineiston perusteella kasvanut vuodesta 2010 selvästi koko maassa. Tampereella ja Oulussa suurten velkaosuuksien osuus on kasvanut vuodesta 2010 jopa 40 prosenttiyksiköllä.

Oulussa, Tampereella ja Turussa yli puolet velkaosuuksista oli vuonna 2017 suuria eli vähintään 70 prosenttia myytyjen uusien asuntojen velattomista myyntihinnoista.

Pääkaupunkiseudulla ja erityisesti Helsingissä vastaavat luvut ovat selvästi pienempiä. Tämä selittyy mahdollisesti sillä, että pääkaupunkiseudulla suuret velkaosuudet ovat prosentuaalisesti hieman pienempiä, mutta euromääräisesti suurempia asuntojen hintaeron takia. 70 prosenttia valikoitui tarkasteluun rajaksi sen takia, että siihen on viime aikoina viitattu mediassa.

Vuonna 2017 suurten velkaosuuksien osuus oli Helsingissä ja Espoossa noin 30 ja Vantaalla noin 40 prosenttia. Myös pääkaupunkiseudulla suurten velkaosuuksien osuus on kasvanut selvästi.

Kuviossa 1 on esitetty suurten velkaosuuksien osuuden kehitys uusien asuntojen kaupassa Suomen kuudessa suurimmassa kaupungissa.

Kuvio 1. Suurten (vähintään 70 %) velkaosuuksien osuus kaikista velkaosuuksista 2010–2017

Lähde: Tilastokeskus, KVKL

Aineistosta ei pysty suoraan päättelemään, onko asunnon ostanut sijoitusyhtiö, yksityinen asuntosijoittaja, vai onko asunto ostettu omaan käyttöön. Voi olla, että suuret velkaosuudet kohdistuvat erityisesti sijoitusasuntoihin.

Pellervon Taloustutkimuksen vuoden 2018 asuntomarkkinaennusteen[5] mukaan sijoittajat keskittyvät sijoitustoiminnassaan yksiöihin ja kaksioihin kasvukeskuksissa.

Hypoteekkiyhdistyksen mukaan taas asuntosijoittajat käyttävät toiminnassaan suuria yhtiölainaosuuksia[6].

Toisaalta Finanssivalvonta on huolestunut kotitalouksien velkaantumisesta yhtiölainojen kautta[7].

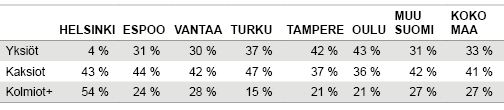

Taulukosta 1 nähdään, että lähes kaikkialla Suomessa suuret velkaosuudet (yli 70 %) kohdistuvat juuri pieniin asuntoihin eli yksiöihin ja kaksioihin. Turussa, Tampereella ja Oulussa noin 80 prosenttia suurista velkaosuuksista kohdistuu yksiöihin ja kaksioihin. Näissä kaupungeissa myös suurten velkaosuuksien osuudet ovat tarkastelukaupungeista suurimmat.

Taulukko 1. Suurten velkaosuuksien jakautuminen huoneluvun mukaan vuonna 2017

Lähde: Tilastokeskus, KVKL

Poikkeuksen muodostaa Helsinki, jossa aineiston perusteella vain 4 prosenttia suurista velkaosuuksista kohdistui vuonna 2017 yksiöihin ja yli 50 prosenttia kolmioihin tai suurempiin asuntoihin.

Kenties Helsingissä suuret velkaosuudet ovat prosentuaalisesti pienempiä, mutta euromääräisesti suurempia asuntojen hintaeron takia. Erityisesti yksiöiden luku on epäuskottavan pieni. Sen taustalla lienee se, että Helsingissä velkaosuudet ovat prosentuaalisesti hiukan pienempiä, kuten ylempänä mainitsin. Aineisto ei myöskään ole täysin kattava eli siinä ei ole mukana kaikkien rakennuttajien myymät uudet asunnot.

Aineistossa on mukana niiden rakennuttajien (sekä välittäjien) tekemät asuntokaupat, jotka ovat liittyneet KVKL:n hintaseurantapalveluun. Tilastokeskus on parhaillaan uudistamassa uusien osakeasuntojen tilastointia. Aineiston kattavuutta pyritään parantamaan ja samalla mahdollisesti päivitetään indeksin laskentamenetelmää.

Uudistuksella halutaan tarjota tarkempaa alueellista tietoa uusien asuntojen hintakehityksestä sekä vastata nykyistä paremmin Eurostatin vaatimuksiin uusien asuntojen kauppojen lukumäärä- ja arvotiedoista.

[2] Velaton myyntihinta muodostuu kauppahinnasta sekä asuntoon kohdistuvasta velkaosuudesta. Tarkastelen tässä blogissa velkaosuuksien prosenttiosuuksia velattomasta myyntihinnasta.

[3] Aineisto ei ole kattava eli se ei sisällä kaikkia Suomessa tehtyjä uusien osakeasuntojen kauppoja. Aineisto sisältää niiden rakennuttajien tekemät kaupat, jotka ovat liittyneet hintaseurantapalveluun sekä välittäjien raportoima kauppoja.

[4] Tarkastelussa on mukana ne kaupat, jotka ovat olleet kuukausittaisessa aineistossa vuoden 2010 tammikuusta vuoden 2017 joulukuuhun.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.