Vuonna 2019 Suomessa tehdyn tutkimus- ja kehittämistoiminnan menot olivat virallisten tilastotietojen mukaan 6,7 miljardia euroa. Lukuun sisältyy niin yritysten kuin julkisen sektorin, korkeakoulusektorin ja yksityisen voittoa tavoittelemattoman toiminnan t&k-työ.

T&k-henkilöstöä Suomessa työskenteli vuonna 2019 kaikkiaan 76 200 henkilöä tehden tutkimukseen ja kehittämiseen kohdennettuja henkilötyövuosia eli ns. tutkimustyövuosia kaikkiaan 51 500.

Vuonna 2011, jolloin t&k-resursointi oli huipussaan, Suomessa tutkimus- ja kehittämistoimintaan kohdennettiin lähes 7,2 miljardia euroa ja t&k-henkilöstöä raportoitiin kaikkiaan 80 800 henkilöä 54 500 tutkimustyövuotta tehneenä.

Panostukset olivat siis isompia vuosikymmen sitten kuin juuri ennen koronapandemiaa. T&k-menojen BKT-osuus oli 2,8 prosenttia vuonna 2019, kun se vuosina 2009–10 lähenteli neljää prosenttia.

Alamäkeä 2011–2016

Menneinä vuosikymmeninä Suomi tunnettiin tutkimus-, teknologia- ja kehittämisintensiivisenä maana. Elektroniikkateollisuus kehityksen veturina Suomessa panostettiin tutkimus- ja kehittämistoimintaan edeltäneitäkin vuosikymmeniä vahvemmin 2000-luvun ensimmäisellä vuosikymmenellä.

Käänne tapahtui vuoden 2011 jälkeen. Alenevien t&k-panostusten pohja saavutettiin vuonna 2016, jolloin t&k-menoja kirjattiin kaikkiaan 5,9 miljardia euroa.

Vuoden 2016 jälkeen Suomessa tehtävän tutkimus- ja kehittämistoiminnan panostuksissa on ollut nähtävissä hienoista kasvua, mutta edelleenkään volyymi ei ole saavuttanut huippuvuosien 2010–2011 tasoa. T&k-toiminnan resursointi on jäänyt kilpailija- ja vertailumaista, joissa panostukset ovat vuosi vuodelta pääsääntöisesti kasvaneet.

Uutta luovan t&k:n väheneminen herättää perustellusti ajatuksia osaamisen, uuden tiedon ja tietopohjan, kehittymiskyvykkyyden ja kilpailukyvyn rapautumisesta.

Yrityssektori – suurin t&k-rahoittaja ja t&k-suorittaja

Tutkimus- ja kehittämistoimintaa tarvitaan uuden tiedon ja uusien sovellusten tuottamiseksi. Kansainvälisten määritelmien mukaan se kattaa perustutkimuksen, soveltavan tutkimuksen sekä kokeellisen kehittämisen.

Tutkimus- ja kehittämistoiminta on selkeästi määriteltyä ja rajattua tavoitteellista toimintaa. Kaikki toiminnan kehittäminen ei suinkaan lukeudu tähän. Ollakseen t&k:ta toiminnan tulee täyttää viisi vaativaa ja verrattain ankaraakin kriteeriä:

- sen on oltava uutta tavoittelevaa – pelkkä olemassa olevan tiedon soveltaminen uusien tuotteiden tai prosessien kehittämiseksi ei riitä

- sen on oltava luovaa, tunnusomaista on uudenlaisten käsitteiden ja ideoiden soveltaminen tai kehittäminen – tuotteiden ja prosessien rutiininomainen uudistaminen ei riitä

- sen on oltava onnistumisen suhteen epävarmaa – lopputulosta ja kustannuksia ei pystytä uuden edessä täysin määrittelemään tavoitteiden suhteen

- sen on oltava systemaattista – se suoritetaan suunnitelmallisesti ja toteutusta seurataan

- sen on oltava tuloksiltaan siirrettävissä olevaa ja/tai toisinnettavaa – tutkimus ja kehittämis-toiminnan tarkoitus on lisätä tietämystä. T&k:ssa olennaista on uuden tietämyksen siirtäminen ja käyttö sekä tulosten hyödyntäminen muissa t&k-hankkeissa.

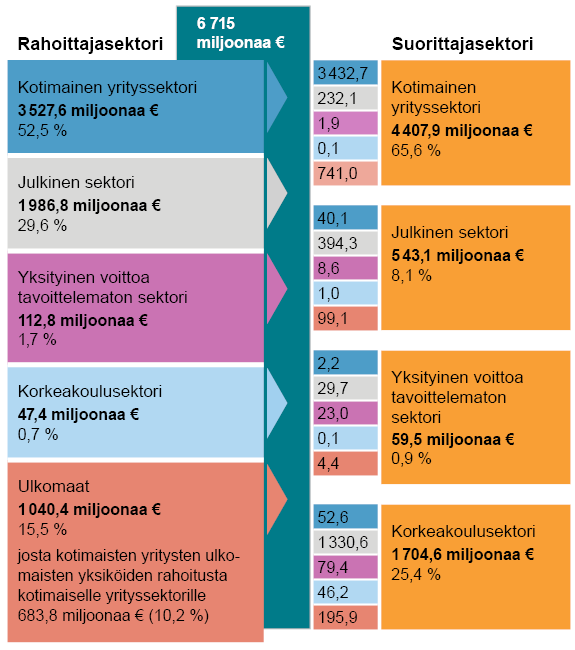

Suomessa tehtävän tutkimus- ja kehittämistoiminnan suurin rahoittaja on kotimainen yrityssektori, jonka osuus t&k:n kokonaisrahoituksesta oli vuonna 2019 kaikkiaan 53 prosenttia. (Kuvio 1)

Yritysten roolia t&k-toiminnan rahoittajana on kasvattanut suomalaisyritysten ulkomaisten yksiköiden rahoitusosuus, joka oli vuonna 2019 jo kaikkiaan 10 prosenttia tutkimus- ja kehittämistoiminnan kokonaisrahoituksesta. Kun tämä lisätään varsinaiseen kotimaisen yrityssektorin rahoitusosuuteen, suomalaisyritysten osuus Suomessa tehtävän tutkimus- ja kehittämistoiminnan kokonaisrahoituksesta on kaikkiaan lähes kaksi kolmasosaa.

Kuvio 1. T&k-toiminnan rahoittaja- ja suorittajasektorit Suomessa 2019, rahoitus ja menot miljoonaa euroa, osuudet kokonaisrahoituksesta ja kokonaismenoista prosenttia

Lähde: Tilastokeskus

Vajaa kolmannes rahoituksesta tulee julkiselta sektorilta. Julkisen sektorin rahoituksesta valtaosa kanavoituu Opetus- ja kulttuuriministeriön yliopistoille jakaman suoran perusrahoituksen lisäksi Suomen Akatemian ja Business Finlandin (aiemmin TEKES) kautta.

Suomen Akatemia rahoittaa pääosin korkeakoulusektorin tutkimusta ja Business Finland yrityssektorin tutkimus- ja kehittämistoimintaa. Business Finlandin rahoitus on viime vuosina, ennen koronapandemiaa, ollut avustusten sijaan yhä lainapainotteisempaa.

Korkeakoulusektorin ja yksityisen voittoa tavoittelemattoman sektorin osuudet rahoituksesta ovat pieniä, yhteensä reilu pari prosenttia. Ulkomailta saatu rahoitus ilman suomalaisyhtiöiden ulkomaisten yksiköiden rahoitusta edusti vuonna 2019 viittä prosenttia Suomessa tehdyn t&k:n kokonaisrahoituksesta. Tähän sisältyi muun muassa ulkomaisilta yrityksiltä, Euroopan Unionilta ja kansainvälisiltä järjestöiltä saatu rahoitus.

Rahoituksen lailla yrityssektori vastaa myös merkittävästä osuudesta t&k-toiminnassa (suorittajasektori kuviossa 1). Yrityssektorin t&k-menot edustavat kahta kolmasosaa tutkimus- ja kehittämistoiminnan kokonaismenoista. Valtaosa tästä kohdentuu kokeelliseen kehittämiseen.

Toiseksi suurin t&k-tekijäsektori on korkeakoulusektori, jonka tutkimusmenot edustivat vuonna 2019 neljäsosaa t&k:n kokonaismenoista.

Vuoden 2011 jälkeen tapahtunut notkahdus Suomen kokonais-t&k:ssa juontui yrityssektorilla tapahtuneesta kehityksestä, mikä heijastui myös yrityssektorin t&k-rahoituksen vähenemiseen ja t&k-rahoitusosuuden pienemiseen t&k-menojen ja -volyymin ohella.

Julkisen sektorin rahoitus on vuositasolla hilautunut hiljalleen kymmenen vuoden takaisesta noin 1,7 miljardista eurosta lähemmäs kahta miljardia euroa. Kokonaisrahoituksen supistuessa julkisen sektorin rahoitusosuus on kasvanut noin neljänneksestä 30 prosenttiin.

Yksityisen voittoa tavoittelemattoman sektorin sekä korkeakoulusektorin rahoitusosuudet ovat pieniä, mutta ne ovat niin ikään kasvaneet kymmenen vuoden aikana.

Ulkomailta tullut rahoitus, mukaan lukien suomalaisyritysten konsernirahoitus, on yhtä lailla kasvanut sekä euromääräisesti että osuutena kokonaisrahoituksesta.

Korkeakoulut pitivät panostuksensa hukatulla vuosikymmenelläkin

Korkeakoulusektori on Suomessa ainoa t&k-suorittajasektori, joka on säilyttänyt t&k-menonsa vähintään vuoden 2011 tasolla ja useimpina vuosina kasvattanut menoja. Menojen muutos on ollut pyöreästi 1,4 miljardista 1,7 miljardiin, ja samalla sektorin osuus on kasvanut viidenneksestä neljäsosaan tutkimus- ja kehittämistoiminnan kokonaismenoista. (Kuvio 2)

Toinen t&k-menojaan viime vuosina lisännyt taho, vaikkakin volyymiltään pienin, on yksityinen voittoa tavoittelematon sektori.

Kuvio 2. Tutkimus- ja kehittämistoiminnan menot t&k-suorittajasektoreittain 2009–2019, miljoonaa euroa

Yrityssektorin tutkimus- ja kehittämistoiminnan menot supistuivat reilulla miljardilla viiden miljardin huipputasosta vuoden 2011 jälkeen. Vuoden 2016 jälkeen menot ovat jälleen kasvaneet, ja vuonna 2019 ne olivat 4,4 miljardia. Notkahduksesta ja osuuden supistumisesta huolimatta yrityssektori on Suomessa ollut koko ajan selkeästi suurin t&k-toimija.

Julkisen sektorin t&k-menoissa on ollut nähtävissä samankaltainen kehitys kuin yrityssektorin t&k-menoissa. Menot supistuivat vuoden 2011 jälkeen, mutta ovat jälleen piristyneet vuoden 2016 jälkeen saavuttamatta kuitenkaan vielä volyymiltään parhaita vuosia.

Yrityssektorilla menojen vähennys juontui pääasiallisesti ostettuihin palveluihin käytettyjen menojen vähenemisestä, mutta myös käyttömenojen supistumisesta. Molemmat ovat supistuneet reippaasta miljardista alle miljardiin vuositasolla. T&k:een liittyvät palkkausmenot ovat notkahduksen jälkeen kiivenneet kymmenen vuoden takaiselle tasolle.

Julkisen sektorin t&k-menojen vähennys taas näkyy palkkausmenoissa, jotka ovat supistuneet neljänneksellä kymmenen vuoden aikana. Palkkausmenoissa nähdyt muutokset peilautuvat selkeästi myös t&k-työtä tekevien määrän sekä tutkimustyövuosien kehityksessä eri sektoreilla.

T&k-työtä tekevien henkilöiden lukumäärä ei ole notkahtanut menojen lailla vuoden 2011 jälkeen (kuvio 3). Suurin t&k-työllistäjä on koko ajan ollut yrityssektori, mutta myös korkeakoulusektori työllistää merkittävän osuuden t&k-työtä tekevistä.

Korkeakoulusektorilla t&k-henkilöstön määrän supistuminen jäi vielä lisäksi lyhytaikaisemmaksi kuin yrityssektorilla ja t&k-henkilöstön määrä saavutti jo ennen koronakriisiä vuoden 2011 tason. Tämä sama kehitys voidaan todeta myös sektoreille kirjatuissa tutkimustyövuosissa.

Kuvio 3. T&k-henkilöstö t&k-suorittajasektoreittain 2011–2019

Julkisella sektorilla sen sijaan t&k-työtä tekevien määrä on supistunut merkittävästi. Sektorille on viime vuosina kirjattu huomattavasti aiempaa vähemmän t&k-henkilöstöä. Myös tutkimustyövuosien määrä on viime vuosina olleet huomattavasti aiempaa vähäisempi julkisen sektorilla.

Kilpailijat ovat lisänneet t&k-panostuksia

Suomessa tutkimukseen ja kehittämiseen kohdennettujen resurssien kehitys on viimeisen kymmenen vuoden aikana poikennut merkittävästi keskeisistä kilpailija- ja vertailumaista – ja varsinkin viime vuosikymmenen alkupuolella heikkoon suuntaan.

Eurostatin tiedot kertovat, että euromääräinen kehitys ei muissakaan Pohjoismaissa ole ollut EU:n keskimääräisen kehityksen tasolla viime aikoina, mutta toisaalta tutkimus- ja kehittämistoiminnan menojen BKT-osuus oli vuonna 2019 edelleen esimerkiksi Ruotsissa (3,4 %) ja Tanskassa (3,0 %) korkeampi kuin Suomessa. Myös muissa vertailumaissa BKT-osuuden kehitys on poikennut selkeästi Suomen jyrkästä pudotuksesta.

Kuvio 4 tarjoaa näkymän yrityssektorin t&k-menoissa tapahtuneeseen kehitykseen Suomessa ja eräissä vertailumaissa. Yrityssektorin merkittävän osuuden vuoksi yleiskuva kokonais-t&k:n kehityksestä Suomessa verrattuna muihin maihin on samankaltainen.

Kuvio 4. Yrityssektorin t&k-menojen kehitys eräissä EU-maissa, 2011=100

Lähde: Eurostat, osin ennakkotietoja, data poimittu 3.3.2021

Tilastotietojen tulkinnan kannalta on olennaista huomata, että kansallisissa tiedoissa kuvataan kussakin maassa tehtyä tutkimus- ja kehittämistoimintaa. Kansallinen tilastointi Suomessa ei siis anna kokonaiskuvaa suomalaisyritysten t&k:sta, sillä yritykset tekevät tutkimus- ja kehittämistyötään vaihtelevassa määrin ulkomaisissa yksiköissään.

Innovaatiotoiminta kuvaa laajemmin yritysten kehittämistyötä ja sen tuloksia

Pelkän t&k:n sijaan huomio kohdistetaan usein laajempaan käsitteeseen eli innovaatiotoimintaan – tai tki-toimintaan. Siinä tarkasteluun sisältyvät varsinaisen tutkimus- ja kehittämistoiminnan ohella myös käytännön innovaatioiden kehittäminen ja niiden käyttöönotto.

Innovaatiot voivat hyödyntää t&k-työn tuloksia, mutta tuote- ja prosessi-innovaatioita voidaan kehittää ja ottaa käyttöön myös ilman siihen kiinteästi liittyvää, tuoretta t&k-työtäkin.

Myös tälle laajemmalle innovaatiotoimintakäsitteelle on olemassa kansainvälisesti hyväksytty mittauskehikko, mutta toisin kuin useimmilta talouden sektoreilta kuvattava tutkimus- ja kehittämistoiminta, innovaatiotoimintaa tilastoidaan toistaiseksi vain yrityksistä.

Innovaatiotoiminnan mittaaminen on myös huomattavasti t&k:n mittaamista nuorempi ilmiö. T&k:n kehitystä on Suomessa seurattu 1960-luvun lopulta lähtien, kun innovaatiotoimintaa on kuvattu tilastoissa 1980-luvun pilottien jälkeen systemaattisemmin vasta 1990-luvun alusta lähtien.

Yhteistä tilastoille on kuitenkin ollut se, että 2000-luvun alussa Suomi oli kärkisijoilla kummankin tilaston kansainvälisissä vertailuissa.

Innovaatiotoiminta ammentaa usein tutkimus- ja kehittämistyön tuloksista

Vuosia 2016–2018 koskeneen innovaatiotutkimuksen mukaan Suomessa kaikkiaan 62 prosenttia tutkituista yrityksistä harjoitti innovaatiotoimintaa ja useampi kuin joka kolmas toi tutkimusajanjaksolla uusia tai parannettuja tuotteita markkinoille.

Liiketoimintaprosesseihin liittyvistä innovaatioista vuosina 2016–2018 raportoi lähes puolet yrityksistä. Innovaatiotoimintaa harjoittaneista merkittävällä osalla oli omaa tutkimus- ja kehittämistoimintaa.

Suomessa raportoitiin EU-maista yhdeksänneksi yleisimmin innovaatiotoimintaa yrityksissä, kuten myös uusien tai parannettujen tuotteiden markkinoille tuontia vuosina 2016–2018. Prosessi-innovaatioista raportoineiden yritysten osuus oli kymmenenneksi suurin Suomessa.

Eurostatin tilastoissa Ruotsi ja Norja kipusivat Suomen edelle hieman korkeammilla innovaatiotoimintaa harjoittaneiden osuuksilla, Tanska, kuten myös Islanti olivat heti Suomen kannoilla. Tutkimus- ja kehittämistoiminnan harjoittaminen osana innovaatiotoimintaa on Suomessa yleistä verrattuna moniin muihin maihin. (Kuvio 5)

Kuvio 5. Innovaatiotoimintaa harjoittaneiden ja uusia tai parannettuja tuotteita markkinoille tuoneiden sekä tutkimus- ja kehittämistoimintaa harjoittaneiden yritysten osuus eräissä EU-maissa 2016–2018, prosenttia kaikista yrityksistä

Lähde: Eurostat, tietokantataulut

Suomessa tutkimukseen kuuluneiden yritysten kokonaisliikevaihdosta vuonna 2018 kaikkiaan 14 prosenttia kertyi vuosien 2016–2018 aikana markkinoille tuoduista tuoteinnovaatioista. Reilu kolmannes tästä, 5,4 prosenttia kokonaisliikevaihdosta, kertyi innovaatioista, jotka olivat uusia niitä tuottaneiden yritysten markkinoilla. (Kuvio 6)

Kuvio 6. Vuosina 2016–2018 markkinoille tuoduista tuoteinnovaatioista saadun liikevaihdon osuus yritysten kokonaisliikevaihdosta eräissä EU-maissa vuonna 2018, prosenttia

Lähde: Eurostat

Noin yhdeksän prosenttia kokonaisliikevaihdosta taas kertyi innovaatioista, jotka olivat uusia niitä tuottaneille yrityksille. Ruotsissa esimerkiksi innovaatioista saadun liikevaihdon osuus vuonna 2018 oli samaa luokkaa kuin Suomessa eli hieman suurempi kuin EU27-maissa keskimäärin.

Tällaisten indikaatioiden perusteella Suomi on edelleen EU:ssa hyvillä sijoituksilla uuden kehittämisessä, mutta kehityksen ja kilpailukyvyn kannalta ratkaisevia ovat radikaalit innovaatiot, jotka muuttavat merkittävästi markkinoita ja uudistavat taloutta kestävällä pohjalla.

Muuttaako pandemia kehittämisen painopisteitä?

Tässä esitetyt tiedot kuvaavat tilannetta ennen pandemiaa. Tänä vuonna kerätään tietoja, jotka kertovat kehittämistyöstä korona-aikana. Tutkimus- ja kehittämistoimintatilasto vuodelta 2020 julkaistaan lokakuussa 2021 ja vuosia 2018–2020 koskeva yritysten innovaatiotoiminta -tutkimus raportoidaan keväällä 2022.

Yritykset ovat saaneet mittavasti julkista poikkeusajan tukea ja häiriötilannerahoitusta, osin kustannustukena mutta myös kehittämistyöhön. Tilastotiedot tutkimus- ja kehittämisrahoituksesta valtion talousarvioissa kertovat huomattavista lisäyksistä korona-ajan t&k-rahoituksessa.

Pandemia voi muuttaa merkittävästikin innovaatiotoimintaa ja sen mahdollisuuksia. Muuttaako pandemia markkina-asetelmia ja yritysten innovaatioiden kysyntää ja menestysmahdollisuuksia?

Onko pandemia luonut uudenlaisia esteitä t&k:lle ja muulle innovaatiotoiminnalle vai onko se avannut uusia mahdollisuuksia ja sysännyt liikkeelle potentiaalia, mikä ilman kriisiä olisi saattanut uinua varastossa? Kuinka tuotannossa tapahtuvat muutokset vaikuttavat markkinoilla ja kuinka verkostot ja alihankintaketjut muuttuvat?

Digitalisaatiohyppy koronakriisin seurauksena lienee selvä, mutta millaisia kerrannaisvaikutuksia digitalisoitumisella on, jää nähtäväksi. Muutokset voivat olla valtavia – niin tavaroissa, palveluissa kuin prosesseissakin.

Viimeaikaiset tilastotiedot tutkimus- ja kehittämistoiminnasta osoittavat, että muutaman lattean vuoden jälkeen Suomessa tehtyä t&k-työtä on jälleen alettu resursoida enenevässä määrin. Innovaatiotoiminnan yleisyyttä kuvaavat tiedot kertovat, että Suomessa toimivat yritykset harjoittavat innovointia siinä missä kilpailijamaiden yrityksetkin.

Voisiko Suomessa tehtävä kehittämistyö lähteä jälleen ripeään kasvuun pandemian jälkeen? Vaikka yleiskuva onkin viime vuosina ollut synkähkö, Suomessa on useilta aloilta uutisoitu vahvaa kehitystyötä, ja osaamista ja kapasiteettia löytyy varmasti niin perinteisillä aloilla, kuten metsäteollisuudessa, kuin teknologian kehityksen kyljessä tai vaikka ympäristö- ja ilmastokysymysten ratkaisemisessa.

Merkkejä uudesta aktiviteetista näkyy esimerkiksi suomalaisyritysten patenttihakemuksissa. Euroopan patenttiviraston EPO:n tuoreiden tietojen mukaan suomalaisten yritysten tekemät patenttihakemukset kasvoivat digitaalisen viestinnän ja tietotekniikka-alan vetäminä vuonna 2020 voimakkaimmin sitten vuoden 2014, yli 11 prosentilla. Reippaasti Suomen perässä kasvussa tulivat Ranska (+3,1 %) ja Italia (+2,9 %), kun Euroopan suurimman patenttien hakijamaan, Saksan, hakemukset laskivat viime vuonna 3 prosenttia.

Väestöön suhteutettujen patenttihakemusten lukumäärässä Suomi kohensi sijoitustaan viidennelle tilalle Euroopassa.

Kirjoittaja työskentelee Tilastokeskuksen taloustilastoissa Yritykset, globalisaatio ja innovaatio -ryhmässä ja vastaa Suomen osuudesta EU CIS -tutkimuksessa

Lähteet:

Tutkimus- ja kehittämistoiminta

OECD (2015), Frascati Manual 2015: Guidelines for Collecting and Reporting Data on Research and Experimental Development, The Measurement of Scientific, Technological and Innovation Activities, OECDPublishing, paris.DOI: http://dx.doi.org/10.1787/9789264239012-en

Innovaatiotoiminta

OECD/Eurostat (2018), Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation,4th Edition, The Measurement of Scientific, Technological and Innovation Activities, OECDPublishing, Paris/Eurostat, Luxembourg.https://doi.org/10.1787/9789264304604-en

Eurostat https://ec.europa.eu/eurostat/web/main/data/database

Tutkimus- ja kehittämisrahoitus valtion talousarviossa

Yritystukitilasto

sekä kokeellisena tilastona julkaistut osavuositiedot yritystuista mukaan lukien korona-ajan tuet

https://news.cision.com/fi/netprofile/r/suomalaiset-keksijat-jattivat-pandemiasta-huolimatta-11-prosenttia-enemman-patenttihakemuksia-euroop,c3306317