Talouden tilannekuva

Talouden tilannekuva luo katsauksen koronakriisin vaikutuksista Suomen talouteen tilastojen valossa. Koronan vaikutuksia tarkastellaan koko kansantalouden, yritysten, työllisyyden, kuluttajien ja julkisen talouden näkökulmista. Lopussa kurkistetaan talousnäkymiin barometrien ja ennakollisten tilastojen avulla. Katsauksen ovat kirjoittaneet Tilastokeskuksen asiantuntijat. Katsaus on julkaistu 28.8.2020 ja sitä on päivitetty 17.12.2021.

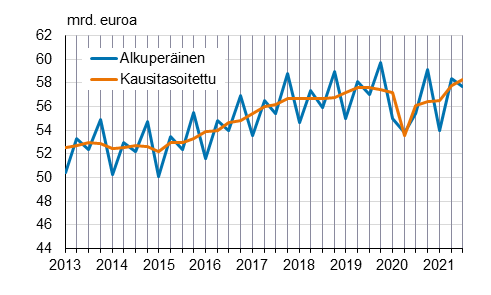

Bruttokansantuote kasvussa kolmannella neljänneksellä – Talouden näkymiä kuvaavat indikaattorit kertovat kasvun hidastuneen

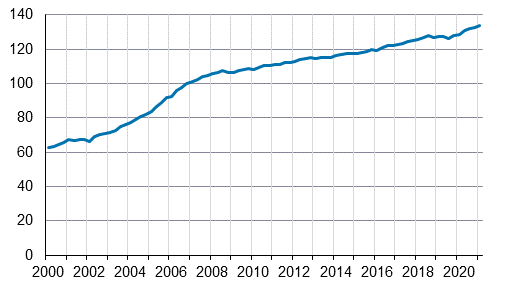

Kokonaistuotannon arvoa kuvaava bruttokansantuote jatkoi kasvuaan vuoden 2021 kolmannella neljänneksellä (0,8 prosenttia edelliseen vuosineljännekseen verrattuna). Kasvuvauhti tasaantui toisesta neljänneksestä (2,2 prosenttia), jolloin bkt saavutti koronakriisiä edeltävän tason.

Kasvu jatkui myös muualla Euroopassa. Eurostatin kokoamien ennakkotietojen mukaan EU-alueen kausitasoitettu bruttokansantuote kasvoi vuoden kolmannella neljänneksellä 2,1 prosenttia edellisestä neljänneksestä. Ruotsissa ja Saksassa kolmannen neljänneksen kasvu oli 1,8 prosenttia.

Teollisuuden arvonlisäyksen volyymi jatkoi kasvuaan myös kolmannella neljänneksellä. Teollisuustuotteiden hinnat olivat selvässä nousussa ja käypähintainen arvonlisäys kasvoi volyymia nopeampaa. Kokonaisuutena koronan negatiivinen vaikutus on jäänyt teollisuuden osalta maltilliseksi.

Palveluissa koronakriisistä merkittävästi kärsineet liikenteen sekä majoitus- ja ravitsemistoiminnan toimialat kasvoivat kolmannella neljänneksellä. Uudelleen heikentyneen koronatilanteen myötä majoitus- ja ravitsemuspalveluiden sekä liikenteen toimialojen epävarmuus jatkuu loppuvuonna. Koronakriisi on näkynyt voimakkaasti myös taiteen, viihteen ja virkistyksen toimialoilla.

Palveluista vähittäiskauppa sekä informaation ja viestinnän toimiala ovat pärjänneet hyvin läpi koronakriisin. Kolmannella neljänneksellä kaupan toimialat olivat kuitenkin laskussa edelliseen neljännekseen nähden.

Yksityisen kulutuksen volyymi kasvoi kolmannella neljänneksellä 1,3 prosenttia edellisestä neljänneksestä ja 3,1 prosenttia vuodentakaisesta. Suurempi nousu yksityisessä kulutuksessa nähtiin jo toisella neljänneksellä, jolloin myös palveluiden kulutus palasi kohti normaalia koronan aiheuttaman kuopan jälkeen. Koronakriisin alussa erityisesti palveluiden yksityinen kulutus oli selvästi normaalia alhaisemmalla tasolla. Vielä ennen koronakriisiä talouden kasvu oli yksityisen kulutuksen kasvun varassa.

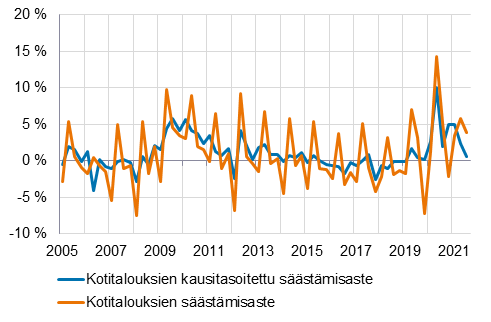

Vuoden 2021 kolmannella neljänneksellä kotitalouksien kausitasoitettu säästämisaste pieneni edellisen neljänneksen tiedosta. Säästämisasteen pienenemistä selitti, että kulutusmenojen kasvu oli käytettävissä olevien tulojen kasvua nopeampaa. Vuonna 2020 alhainen yksityisen kulutuksen taso heijastui myös kotitalouksien säästämisasteeseen ja kotitalouksien säästämisaste oli vuositasolla korkeimmillaan sitten 90-luvun laman.

Vuoden 2021 kolmannella neljänneksellä viennin volyymi kasvoi 4,1 prosenttia edellisestä neljänneksestä ja 9,4 prosenttia vuodentakaisesta. Tuonti kasvoi 2,9 prosenttia edellisestä neljänneksestä ja 6,1 prosenttia vuodentakaisesta. Sekä vienti- että tuontihinnat ovat selvässä nousussa.

Myös kuluttajahinnoissa on nähty nousua. Suomen inflaatio oli lokakuussa 2,8 prosenttia. Euroalueen inflaatio oli lokakuussa 4,1 prosenttia yhdenmukaistetun kuluttajahintaindeksin ennakkotietojen mukaan.

Työllisten lukumäärä kasvoi 2,1 prosenttia ja tehtyjen työtuntien määrä 1,2 prosenttia vuodentakaisesta. Työllisyysasteen trendi (15–64-vuotiaat) romahti koronakriisin vaikutuksesta keväällä 2020 hieman alle 70 prosentin ja oli alhaisimmillaan 69,6 prosenttia kesäkuussa 2020. Sen jälkeen kasvuun lähtenyt trendi on jatkanut kasvuaan aina vuoden 2021 lokakuun 72,7 prosenttiin.

Talouden näkymiä kuvaavat indikaattorit kertovat kasvun hidastuneen vuoden loppua kohden. Teollisuuden uusien tilausten arvo on kasvanut edelleen selvästi vuodentakaiseen verrattuna, mutta viime kuukausina kehitys on tasaantunut erityisesti paperiteollisuudessa. Uudisrakentamisen näkymät heikentyivät kolmannella neljänneksellä ja rakennuslupien määrä kuutiometreillä mitattuna supistui 12,1 prosenttia vuodentakaiseen verrattuna. Elinkeinoelämän luottamus oli vielä lokakuussa vahvaa, mutta kuluttajien odotukset Suomen taloudesta ovat marraskuussa heikentyneet.

Kotitalouksien velkaantumisasteen nousu on vuositalolla jatkunut miltei yhtäjaksoisesti vuodesta 1997 alkaen. Toisella neljänneksellä kotitalouksien velkaantumisaste nousi 135,3 prosenttiin, kun se oli 133,3 prosenttia vuonna 2020. Kolmannen neljänneksen rahoitustilinpidon tiedot julkaistaan 21.12.2021.

Koronapandemia on vaikuttanut julkisen talouden kestävyyteen, ja julkinen alijäämä on kasvanut noin 10 miljardilla eurolla vuoden 2020 aikana. Vuoden 2021 kolmannella neljänneksellä talouden elpyessä julkisyhteisöjen kausitasoitetut tulot kasvoivat enemmän kuin kausitasoitetut menot toiseen neljännekseen verrattuna, joten julkisyhteisöjen rahoitusasema ja rahoitusaseman BKT-suhde parantuivat edellisestä neljänneksestä.

Bruttokansantuote vuosineljänneksittäin, volyymisarja, viitevuosi 2015 (mrd. euroa)

Lähde: Kansantalouden neljännesvuositilinpito

Kansantalous

Bruttokansantuote kasvoi vuoden 2021 kolmannella neljänneksellä

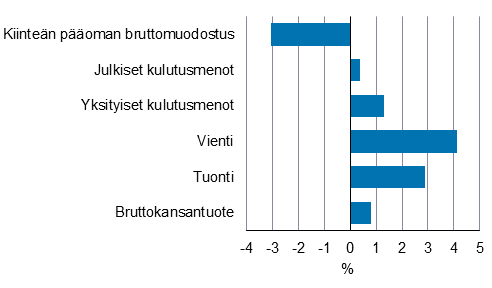

- Vuoden 2021 kolmannen neljänneksen bruttokansantuotteen volyymi kasvoi 0,8 prosenttia.

- Kysyntäeristä vienti kasvoi eniten. Myös yksityinen kulutus ja julkiset kulutusmenot kasvoivat.

- Kiinteän pääoman bruttomuodostuksen eli investointien volyymi laski edellisestä neljänneksestä. Yksityiset investoinnit kasvoivat vielä vuodentakaisesta mutta kääntyivät laskuun edellisestä neljänneksestä. Julkiset investoinnit vähenivät. Asuinrakennusinvestoinnit kasvoivat edelleen vuoden kolmannella neljänneksellä. Investoinnit muihin talorakennuksiin sekä maa- ja vesirakennuksiin laskivat. Kone-, laite- ja kuljetusvälineinvestoinnit laskivat. Tutkimus- ja kehittämis- sekä ohjelmistoinvestoinnit kasvoivat hieman.

- Vuoden 2021 kolmannella neljänneksellä työpäiväkorjattu (työn) tuottavuus kasvoi 3,2 prosenttia verrattuna vuotta aiempaan. Työtunnit kasvoivat siis vähemmän kuin arvonlisäys.

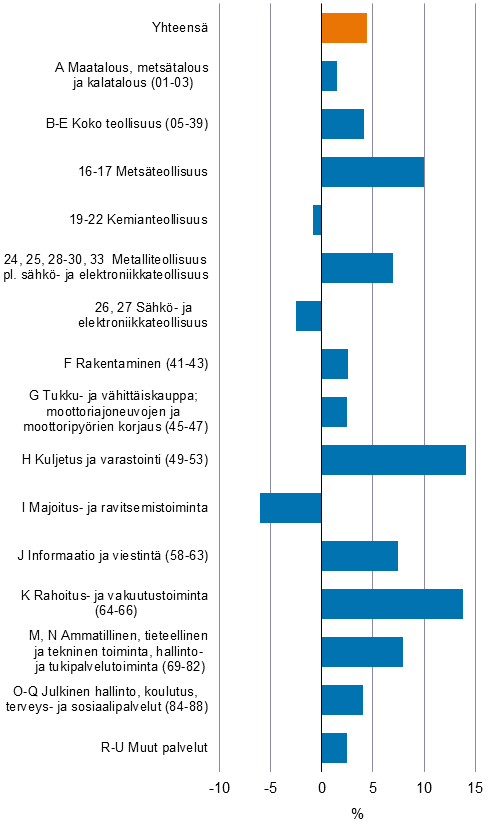

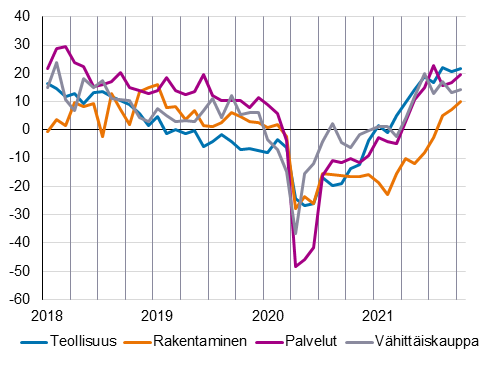

Toimialojen arvonlisäyksen volyymin muutokset 3. neljänneksellä 2021 vuoden takaisesta (työpäiväkorjattuna, %)

Lähde: Kansantalouden neljännesvuositilinpito

Tarjonnan ja kysynnän pääerien volyymin muutokset 3. neljänneksellä 2021 edellisestä neljänneksestä (kausitasoitettuna, %)

Lähde: Kansantalouden neljännesvuositilinpito

Sektori- ja rahoitustilinpidon tiedot

- Kotitalouksien käytettävissä olevat tulot kasvoivat hieman 2021 kolmannella neljänneksellä. Kulutusmenot kasvoivat merkittävästi ja ne nousivat jo pandemiaa edeltänyttä tasoa suuremmiksi. Tämä näkyy säästämisasteet reippaana laskuna vuoden kolmannella neljänneksellä.

- Kotitalouksien velkaantumisaste nousi vuoden 2021 toisella neljänneksellä 1,1 prosenttiyksikköä edellisestä neljänneksestä ja oli 135,3 prosenttia. Kolmannen neljänneksen tiedot velkaantumisasteesta julkaistaan 21.12. kun rahoitustilinpito julkaistaan.

Kotitalouksien säästämisaste vuodesta 2005 alkaen (%)

Lähde: Sektoritilit neljännesvuosittain

Kotitalouksien velkaantumisaste vuodesta 2000 alkaen (%)

Lähde: Rahoitustilinpito

Yritykset

Tuotannon positiivinen kehitys on jatkunut, mutta kaupan kasvu hiipuu

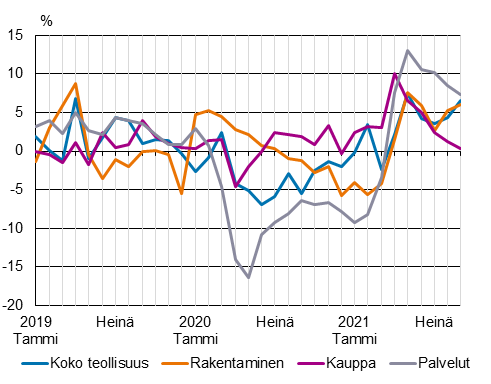

- Palveluiden yhteenlaskettu tuotanto on nyt saavuttanut koronaa edeltäneen, vuoden 2019 kolmannen neljänneksen tason, mutta eniten koronasta kärsineet taiteet, viihde ja virkistystoiminta, majoitus- ja ravitsemistoiminta sekä kuljetus- ja varastointi ovat edelleen selvästi koronaa edeltänyttä ajanjaksoa matalammalla tasolla. Muilla päätoimialoilla, teollisuudessa, kaupassa ja rakentamisessa, tuotanto on jatkanut kasvuaan, kun verrataan edellisen vuoden vastaavaan ajankohtaan. Kaupassa myynnin määrän kehitystä kuvaava kausitasoitettu indeksi on kuitenkin ollut laskusuuntainen viime kuukausina.

- Palvelualojen työpäiväkorjattu tuotanto kasvoi vuoden 2021 kolmannella neljänneksellä 8,6 prosenttia vuodentakaisesta. Kasvun taustalla on koronaviruksen aiheuttama jyrkkä tuotannon pudotus viime vuoden keväällä. Tuotanto kasvoi kaikilla palvelualojen päätoimialoilla. Eniten volyymi kasvoi majoitus- ja ravitsemistoiminnan toimialalla 12,3 prosenttia. Ammatillinen, tieteellinen ja tekninen toiminta puolestaan kasvatti kolmannen neljänneksen tuotantoaan 10,6 prosenttia vuodentakaisesta. Hallinto- ja tukipalvelutoiminnan työpäiväkorjattu volyymi sitä vastoin ylsi tuoreimmalla vuosineljänneksellä 8,9 prosentin vuosikasvuun. Palelualojen työpäiväkorjattu tuotanto on viimeisimpien tietojen mukaan ollut yhtäjaksoisesti kasvussa kuluvan vuoden huhtikuusta alkaen. Yhteenlaskettu tuotanto on nyt saavuttanut koronaa edeltäneen vuoden 2019 kolmannen neljänneksen tason. Palautuminen tälle tasolle on kuitenkin vielä kesken osalla palvelualoista. Eniten koronasta kärsineet taiteet, viihde ja virkistystoiminta, majoitus- ja ravitsemistoiminta sekä kuljetus- ja varastointi ovat vielä selvästi koronaa edeltänyttä ajanjaksoa matalammalla tasolla.

- Teollisuudessa työpäiväkorjattu tuotanto kasvoi 4,9 prosenttia vuoden 2021 kolmannella neljänneksellä vuodentakaiseen verrattuna. Kasvua oli metsäteollisuudessa 11,3 prosenttia, metalliteollisuudessa 5,9 prosenttia, sähkö- ja elektroniikkateollisuudessa 1,1 prosenttia vuoden 2020 kolmanteen neljännekseen verrattuna. Kemianteollisuudessa työpäiväkorjattu tuotanto laski 0,2 prosenttia vuoden 2020 kolmanteen neljännekseen verrattuna.

- Kaupan työpäiväkorjattu myynnin määrä jatkoi kasvuaan vuoden 2021 kolmannella vuosineljänneksellä. Työpäiväkorjattu myynnin määrä kasvoi 1,3 prosenttia vuoden 2020 kolmannesta neljänneksestä. Kaupan työpäiväkorjatun myynnin määrän neljännesvuosimuutos on ollut negatiivinen edellisen kerran vuoden 2020 toisella vuosineljänneksellä, mutta nyt viimeisimmän neljänneksen aikana kasvu on selvästi hiipunut. Kaupan toimialoista kasvuun ylsivät vuoden 2021 kolmannella neljänneksellä moottoriajoneuvojen kauppa ja korjaus, jossa työpäiväkorjattu myynnin määrä kasvoi 3,8 prosenttia vuodentakaisesta sekä vähittäiskauppa, jonka työpäiväkorjattu myynnin määrä oli 2,9 prosenttia vuodentakaista korkeammalla tasolla. Tukkukaupan työpäiväkorjattu myynnin määrä laski 0,4 prosenttia vuodentakaiseen verrattuna.

- Rakentamisen työpäiväkorjattu myynnin määrä kasvoi vuoden 2021 kolmannella neljänneksellä 4,7 prosenttia vuodentakaiseen verrattuna. Koko rakentamisen työpäiväkorjattu myynnin määrä kasvoi myös vuoden 2021 toisella vuosineljänneksellä, mutta laski tätä edeltävinä kolmena vuosineljänneksenä. Rakentamisen toimialoista myynnin määrä kasvoi vuoden 2021 kolmannella vuosineljänneksellä talonrakentamisessa, 3,7 prosenttia vuodentakaisesta, sekä erikoistuneessa rakennustoiminnassa, 7,8 prosenttia vuodentakaisesta. Maa- ja vesirakentamisen myynnin määrä kääntyi laskuun jääden 2,6 prosenttia vuodentakaista pienemmäksi.

Toimialojen työpäiväkorjatun tuotannon vuosimuutos (%)

Lähteet: Teollisuustuotannon volyymi-indeksi, Kaupan liikevaihtokuvaaja, Palvelualojen liikevaihtokuvaaja, Rakentamisen liikevaihtokuvaaja

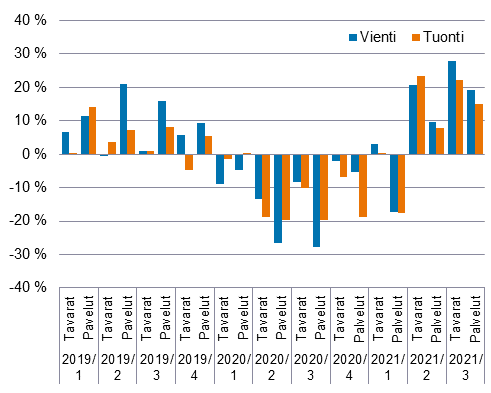

Erityisesti tavarakaupan arvo kasvoi vuoden 2021 kolmannella neljänneksellä

- Ulkomaankaupasta kertyi Suomelle ylijäämää kolmannella neljänneksellä 0,2 miljardia euroa. Käypähintaisen viennin arvo oli 24,8 miljardia euroa ja tuonnin arvo oli 24,6 miljardia euroa.

- Ulkomaankaupassa erityisesti tavarakaupan arvo kasvoi. Tavaroiden viennin arvo kasvoi 28 prosenttia ja tuonnin arvo 22 prosenttia. Hintojen nousu öljyjalosteissa, metalleissa ja puutavarassa on ollut huomattavaa verrattaessa edellisvuoteen.

- Palveluiden vienti kasvoi vuoden takaisesta 19 prosenttia ja tuonti 15 prosenttia.

Tavaroiden ja palveluiden viennin ja tuonnin neljännesvuosimuutos (%)

Lähde: Tavaroiden ja palveluiden ulkomaankauppa

Yritysten investoinnit jatkoivat kasvuaan vuoden 2021 toisella neljänneksellä

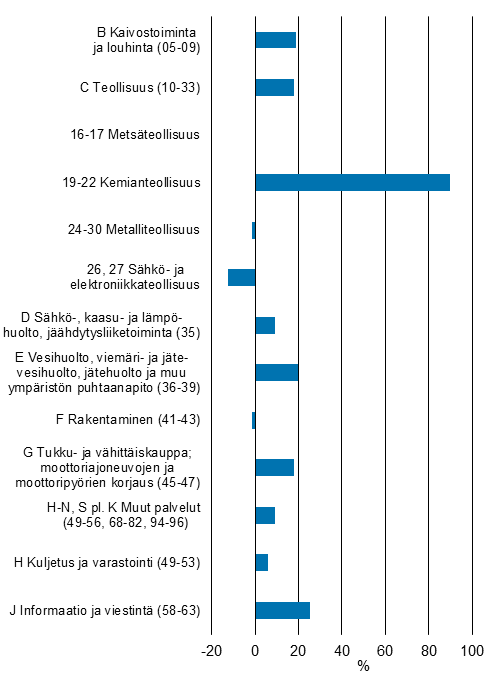

- Yritysten tekemät investoinnit kasvoivat vuoden 2021 toisella neljänneksellä 15,5 prosenttia vuodentakaiseen verrattuna. Investoinnit kasvoiva vuoden 2021 ensimmäisellä vuosineljänneksellä 1,6 prosenttia vuodentakaisesta, mutta supistuivat tätä edeltävinä kahtena vuosineljänneksenä.

- Investoinnit kasvoivat vuoden 2021 toisella neljänneksellä eniten kemianteollisuuden toimialalla (19–22), jossa kasvua oli 89,6 prosenttia vuodentakaiseen vuosineljännekseen verrattuna. Investoinnit kasvoivat vuodentakaiseen verrattuna myös muun muassa informaation ja viestinnän (J) toimialalla, 25,4 prosenttia sekä teollisuudessa (C), 18 prosenttia. Investoinnit laskivat eniten sähkö- ja elektroniikkateollisuuden toimialalla, 12,4 prosenttia vuoden 2020 toisesta neljänneksestä.

Investointien vuosimuutokset toimialoittain, 2. neljännes 2021 (%)

Lähde: Yritysten investoinnit, kokeellinen tilasto

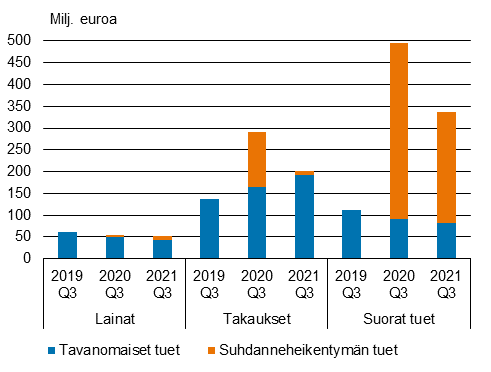

Yritystukia maksettiin 338 miljoonaa euroa

- Koronavuoden aiheuttama heikko suhdanne on lisännyt yritysten julkisen tuen tarvetta. Tarjolle tuli uusia tuki-instrumentteja, ja yritystukien määrä kasvoi niiden myötä huomattavasti erityisesti kevään ja kesän 2020 osalta. Vuonna 2021 tukien maksatus on jatkunut noin kolme kertaa normaalia suurempana.

- Vuoden 2021 heinä–syyskuussa maksettiin suoraa yritystukea 338 miljoonaa euroa, josta 256 miljoonaa maksettiin suhdanneheikentymän vuoksi. Lainoja maksettiin 53 miljoonaa ja takauksia myönnettiin 202 miljoonaa euroa.

- Yritystukea sai 26 246 yritystä, joista 14 703 sai tukea suhdanneheikentymän vuoksi. Tyypillinen tuensaaja on pieni palvelualojen yritys.

Yrityksille maksettavat tuet tukityypeittäin eri neljänneksillä, miljoonaa euroa

Lähde: Yritystukien osavuositilasto, kokeellinen tilasto

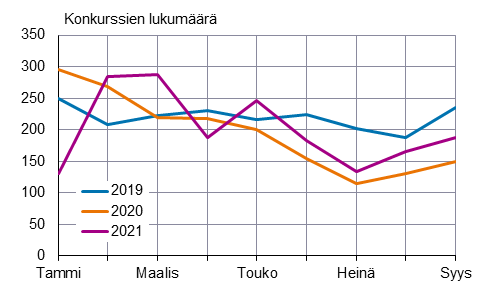

Konkurssien määrä normaalilla tasolla

- Kuluvan vuoden tammi–syyskuun aikana vireille pantiin 1 808 konkurssia. Yhteensä konkurssiin haetuissa yrityksissä työskenteli 8 838 henkilöä. Vastaavaan aikaan vuonna 2020 pantiin vireille 1 750 konkurssia ja 2019 vireille pantiin 1 975 konkurssia.

- Konkurssien määrä kasvoi konkurssilain väliaikaisen muutoksen päätyttyä tammikuun lopussa. Helmikuun aikana konkurssien määrä kasvoi keskimääräistä suuremmaksi, mutta huhti–toukokuussa konkurssien määrä on ollut samalla tasolla kuin aiempina vuosina. Sittemmin konkurssien määrä on ollut pienempi kuin vuonna 2019, mutta suurempi kuin vuonna 2020.

Konkurssien lukumäärä kuukausittain tammi–syyskuussa 2019–2021

Lähde: Konkurssit

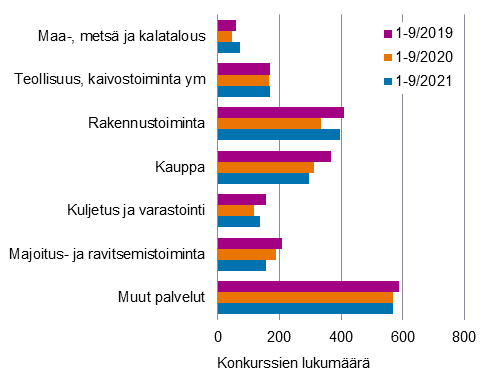

- Edellisvuosiin nähden konkurssien määrä on pysynyt jokseenkin samana eri toimialoilla. Suhteellisesti eniten konkurssien lukumäärä on vähentynyt majoitus- ja ravitsemistoiminnassa sekä kaupan alalla. Konkurssien määrä kasvoi ainoastaan maa-, metsä- ja kalatalouden päätoimialalla.

Vireille pannut konkurssit tammi–syyskuussa 2019–2021 eri toimialoilla

Lähde: Konkurssit

Työllisyys ja palkat

Työllisyys vahvassa kasvussa

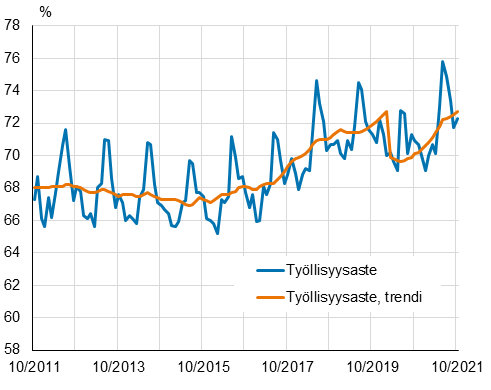

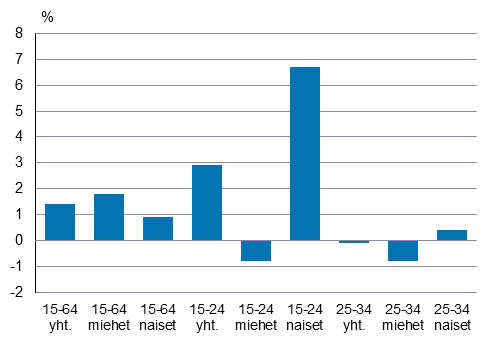

- Työllisyysasteen trendi oli lokakuussa 2021 samalla tasolla (72,7 %), kuin ennen koronakriisin puhkeamista helmikuussa 2020. Vuoden 2021 kolmannen neljänneksen työllisyysaste (73,2 %) oli selvästi korkeampi kuin vuoden 2019 kolmannen neljänneksen vastaava luku (71,4 %).

- Työllisyysasteen trendi (15–64-vuotiaat) romahti koronakriisin vaikutuksesta keväällä 2020 hieman alle 70 prosentin ja oli alhaisimmillaan 69,6 prosenttia kesäkuussa 2020. Sen jälkeen hitaaseen kasvuun lähtenyt trendi on jatkanut kasvuaan aina vuoden 2021 lokakuun 72,7 prosenttiin.

- Työttömyysasteen trendi (15–74-vuotiaat) oli 7,1 prosenttia lokakuussa 2021. Korkeimmillaan trendiluku oli vuoden 2020 touko–elokuun aikana (8,3 % – 8,4 %), minkä jälkeen se on ollut laskussa.

- Vuoden 2021 kolmannella neljänneksellä 15–74-vuotiaita työllisiä oli keskimäärin 2 580 000 eli 61 000 enemmän kuin vuoden 2020 vastaavana aikana. Työllisten määrä oli edellisvuoden vastaavaan ajankohtaan verrattuna suurempi erityisesti tukku- ja vähittäiskaupassa. Tehtyjen työtuntien määrä oli 0,7 prosenttia suurempi vuoden takaiseen vastaavaan ajankohtaan verrattuna.

- Työttömiä oli vuoden 2021 kolmannella neljänneksellä keskimäärin 191 000, mikä on 16 000 vähemmän kuin vuoden 2020 heinä–syyskuussa. Työttömien miesten määrä väheni noin 7 000 ja työttömien naisten määrä väheni noin 10 000 henkilöllä vuoden takaiseen verrattuna. Työttömyysaste oli 6,9 prosenttia, mikä oli 0,7 prosenttiyksikköä vähemmän kuin vuotta aikaisemmin.

- Työ- ja elinkeinotoimistoissa oli lokakuun 2021 lopussa kaikkiaan 259 000 työtöntä työnhakijaa, mikä on 53 700 vähemmän kuin vuotta aiemmin, mutta 34 300 enemmän kuin kaksi vuotta sitten lokakuussa.

Työllisyysaste ja työllisyysasteen trendi, 15–64-vuotiaat

Lähde: Työvoimatutkimus

Työllisyysasteen muutos iän ja sukupuolen mukaan 10/2020–10/2021 (%)

Lähde: Työvoimatutkimus

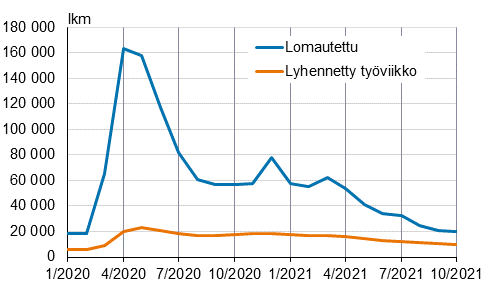

Lomautettujen määrä yhä laskussa

- Lomautettujen määrä lähti voimakkaaseen kasvuun heti koronakriisin puhjettua maaliskuussa 2020. Lomautettujen määrä oli suurimmillaan huhtikuussa 2020, kun kokoaikaisesti lomautettuja oli kaikkiaan 164 000. Tämän jälkeen lomautettujen määrä aleni voimakkaasti ja tasaantui elokuussa 2020 noin 60 000 lomautetun tasolle, jolla se pysyi joulukuuhun 2020 asti. Tuolloin lomautettujen määrä kasvoi tilapäisesti 77 800 henkilöön, mutta palasi sitä aiemmalle tasolle 57 786 henkilöön tammikuussa 2021. Lomautettujen määrä pysyi yli 50 henkilössä aina huhtikuuhun 2021. Sen jälkeen määrä on lähtenyt nopeaan laskuun.

- Lokakuussa 2021 kokoaikaisesti lomautettuna oli 19 766 henkilöä, mikä on 37 000 vähemmän kuin vuoden 2020 lokakuussa. Lyhennettyä työviikkoa tekevien työnhakijoiden määrä oli noin 10 000 eli noin 8 000 vähemmän kuin heinäkuussa 2020.

Kokoaikaisesti lomautetut ja lyhennettyä työviikkoa tekevät työnhakijat työ- ja elinkeinotoimistoissa

Lähde: TEM, työllisyyskatsaus

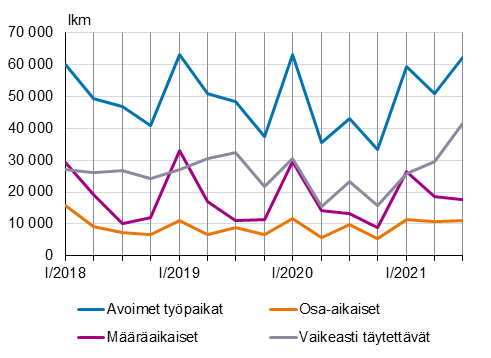

Avoimia työpaikkoja kolmannella vuosineljänneksellä selvästi enemmän kuin vuosi sitten

- Avoimia työpaikkoja oli vuoden 2021 kolmannella neljänneksellä 62 400, kun vuotta aiemmin määrä oli 43 000. Avoimien työpaikkojen määrä oli jo suurempi kuin kaksi vuotta sitten ennen koronapandemiaa, jolloin niitä oli 48 500. Avoimet työpaikat lisääntyivät etenkin teollisuuden, kaivostoiminnan ja muun teollisen toiminnan sekä kaupan, kuljetuksen ja varastoinnin ja majoitus- ja ravitsemistoiminnan toimialaryhmissä. Avoimien paikkojen määrä kasvoi kaikilla suuralueilla, mutta eniten Länsi-Suomessa. Tiedot kuvaavat syyskuun ensimmäisen päivän tilannetta ja ne on kerätty työnantajilta otostutkimuksena.

- Kaikista avoimista työpaikoista 28 prosenttia oli määräaikaisia kolmannella vuosineljänneksellä. Avoimista työpaikoista osa-aikaisia oli 18 prosenttia, kun edellisen vuoden vastaavana ajankohtana osuus oli 23 prosenttia. Työnantajan arvion mukaan avoimista työpaikoista 67 prosenttia oli vaikeasti täytettäviä, kun vuotta aiemmin vastaava osuus oli 54 prosenttia. Vaikeasti täytettäviksi koettuja työpaikkoja oli määrällisesti eniten terveys- ja sosiaalipalveluiden, teollisuuden sekä kaupan alojen toimipaikoissa.

Avoimien työpaikkojen määrä vuosineljänneksittäin

Lähde: Avoimet työpaikat

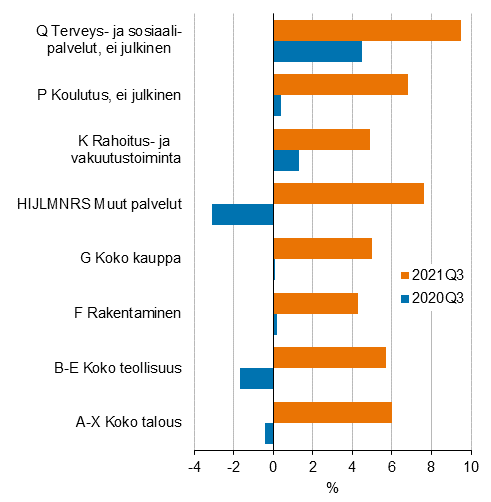

Palkkasumma kasvoi vuoden 2021 kolmannella neljänneksellä

- Koko talouden palkkasumma oli heinä–syyskuussa 6,0 prosenttia suurempi kuin vastaavana ajanjaksona vuotta aiemmin. Syyskuussa koko talouden palkkasumma kasvoi 6,1 prosenttia edellisvuodesta. Vuosi sitten heinä–syyskuussa koko talouden palkkasumma laski 0,4 prosenttia.

- Palkkasumma kasvoi heinä–syyskuussa kaikilla päätoimialoilla. Eniten palkkasumma kasvoi yksityisen terveydenhuolto- ja sosiaalipalveluiden (9,5 %), muiden palveluiden (7,6 %), yksityisen koulutuksen (6,8 %), teollisuuden (5,7 %) ja kaupan (5,0 %) toimialoilla. Maltillisemmin palkkasumma kohosi rakentamisen (4,3 %) ja rahoitustoiminnan (4,9 %) toimialoilla.

- Yksityisellä sektorilla maksettujen palkkojen summa oli vuoden 2021 kolmannella neljänneksellä 6,9 prosenttia suurempi edellisvuoteen verrattuna. Julkisen sektorin palkkasumma oli 4,9 prosenttia suurempi kuin vastaavana ajanjaksona vuotta aiemmin. Vuosi sitten heinä–syyskuussa palkkasumma laski yksityisellä sektorilla 1,0 prosenttia ja kasvoi julkisella sektorilla 2,3 prosenttia edellisvuodesta.

Palkkasumman vuosimuutokset toimialoittain vuosien 2020 ja 2021 kolmannella neljänneksellä (%)

Lähde: Palkkasummakuvaajat

Kuluttajat

Kuluttajien luottamus laskenut hieman

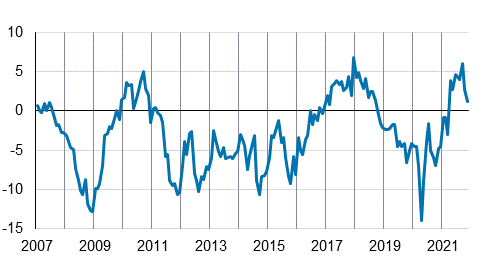

- Kuluttajien luottamusindikaattori oli marraskuussa 1,2, kun se lokakuussa oli 2,7 ja syyskuussa 6,0. Viime vuoden marraskuussa luottamusindikaattori sai arvon -4,8. Indikaattorin pitkän ajan keskiarvo on -1,7. Tiedot perustuvat Tilastokeskuksen kuluttajien luottamustutkimukseen, johon vastasi 1.–18. marraskuuta 1 029 Suomessa asuvaa henkilöä.

Kuluttajien luottamusindikaattorin kehitys 2007M1–2021M11

Lähde: Kuluttajien luottamus

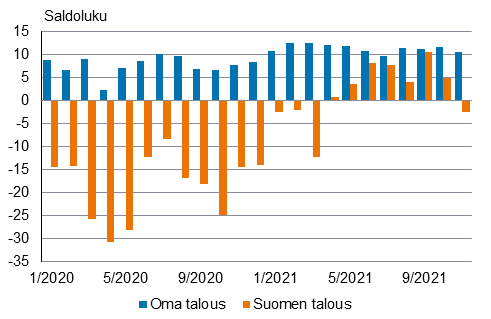

- Kuluttajien odotus yleisen työttömyystilanteen kehityksestä Suomessa pysyi marraskuussa ennallaan ja hyvin valoisana. Suunnilleen sama koski työllisten eli palkansaajien ja yrittäjien näkemystä omakohtaisen työttömyyden tai lomautuksen uhasta kyselyhetkellä. Marraskuussa kuluttajien arviot ja odotukset kuluttajahintojen nousuvauhdista eli inflaatiosta ylittivät jo selvästi pitkän ajan keskiarvonsa.

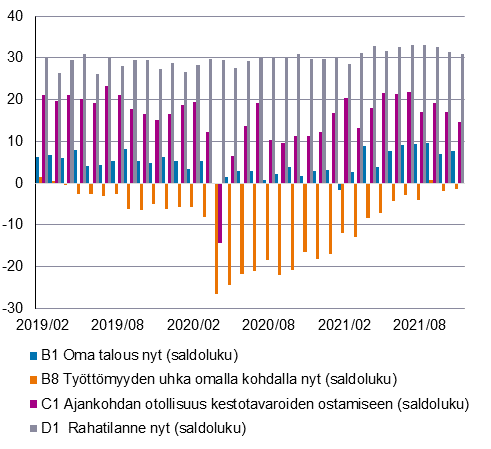

Kuluttajien arviot oman talouden tilasta, rahatilanteesta, työttömyyden uhasta sekä ajankohdan otollisuudesta kestotavaroiden ostamiseen kyselyhetkellä saldolukuna ilmaistuna 2019M2–2021M11

Lähde: Kuluttajien luottamus

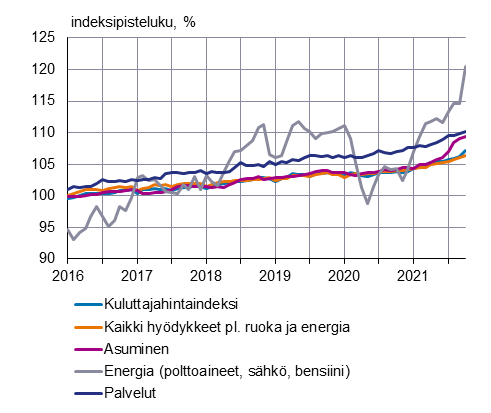

Inflaatio 3,2 prosenttia lokakuussa

- Tilastokeskuksen laskema kuluttajahintojen vuosimuutos oli lokakuussa 3,2 prosenttia. Syyskuussa inflaatio oli 2,5 prosenttia. Inflaation nousun aiheutti muun muassa omakotitalojen peruskorjauskustannusten nousu. Euroalueen inflaatio oli lokakuussa ennakkotietojen mukaan 4,1 prosenttia.

- Lokakuussa kuluttajahintoja nosti vuoden takaiseen verrattuna eniten omakotitalon peruskorjausten, bensiinin, sähkön, dieselin ja omakotitalojen kallistuminen. Kuluttajahintojen nousua vuoden takaisesta hillitsi eniten lasten päivähoitomaksujen, asuntolainojen keskikoron, kulutusluottojen korkojen, tutkimus- ja hoitomaksujen sekä rahapelien halpeneminen. Syyskuulta lokakuulle kuluttajahintojen kuukausimuutos oli 0,8 prosenttia, mikä johtui muun muassa sähkön kallistumisesta.

Kuluttajahintaindeksin ja pääerien kehitys

Lähde: Kuluttajahintaindeksi

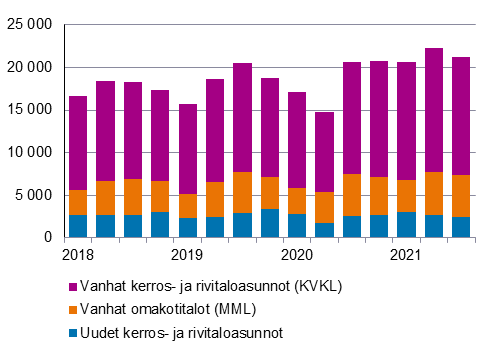

Asuntokauppa on ollut vilkasta alkuvuonna

- Asuntokauppojen määrä notkahti huhti–toukokuussa 2020 koronarajoitusten vuoksi. Kauppa palautui kuitenkin kesäkuussa 2020 nopeasti ennalleen ja on sen jälkeen jatkunut vilkkaana.

- Vanhojen asuntojen kauppa on jatkunut vahvana alkuvuoden. Vuoden 2021 kolmannella neljänneksellä kiinteistönvälittäjien kautta myytiin vanhoja kerrostaloasuntoja 7 prosenttia ja rivitaloasuntoja 2 prosenttia enemmän kuin vuosi sitten vastaavaan aikaan. Vanhoja omakotitaloja myytiin 2. neljänneksellä vajaan prosentin verran enemmän kuin vuosi sitten. Koko alkuvuonna vanhojen asuntojen kauppoja on tehty 23 prosenttia enemmän kuin vuonna 2020 ja yli 18 prosenttia enemmän kuin vuonna 2019.

- Käytettävissä olevien tietojen mukaan uusien asuntojen kauppaa tehtiin 3. neljänneksellä 4 prosenttia vähemmän kuin viime vuonna. Myyntimäärien vertailussa käytetyt aineistot kattavat noin 70 prosenttia kaikista kaupoista.

- Tilastokeskuksen ennakkotietojen mukaan vanhojen osakeasuntojen hinnat nousivat pääkaupunkiseudulla toisella neljänneksellä 5,6 prosenttia vuoden 2020 3. neljännekseen verrattuna. Muualla maassa hinnat nousivat 2,5 prosenttia. Uusien osakeasuntojen hinnat nousivat toisella neljänneksellä pääkaupunkiseudulla 9,8 prosenttia ja muualla Suomessa 3,4 prosenttia vuoden 2020 vastaavasta ajankohdasta.

Asuntokauppojen määrät Suomessa

Lähde: Osakeasuntojen hinnat

Julkinen talous

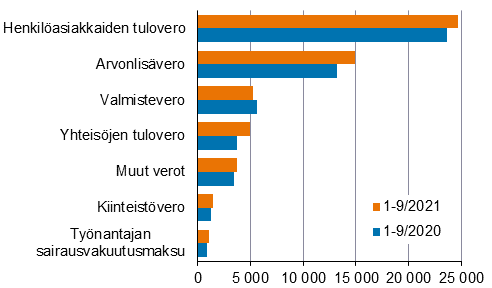

Verohallinnon ja Valtiokonttorin tiedot: Verotulot kasvoivat, velan kasvu on tasaantunut

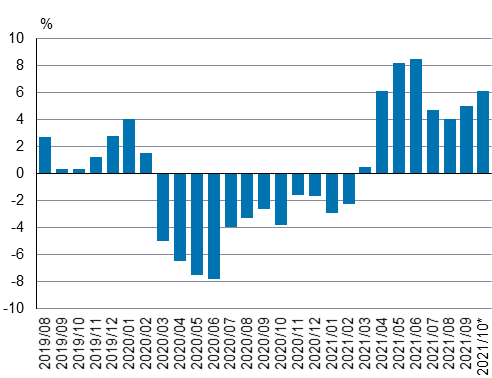

- Verohallinnon vuoden 2021 syyskuun loppuun mennessä keräämien verojen nettokertymät olivat yhteensä 55,9 miljardia euroa, mikä oli 8 prosenttia enemmän kuin vastaavalla ajanjaksolla vuonna 2020. Euromääräisesti eniten kasvoi arvonlisävero. Valmisteverotuksen kertymään vaikuttaa tämän vuoden alussa pidentynyt maksamisen määräaika.

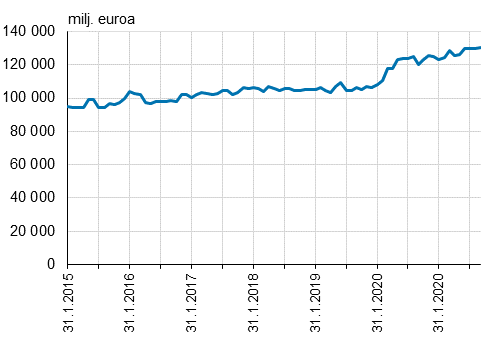

- Valtion velan määrän kasvu on tasaantunut vuoden 2020 alkupuolen nopean kasvun jälkeen. Valtion velka oli Valtiokonttorin tietojen mukaan kesäkuun 2021 lopussa yhteensä 130,2 miljardia euroa.

- Kansantalouden tilinpidon vero- ja velkakäsitteet poikkeavat jonkin verran Valtiokonttorin ja Verohallinnon käsitteistä. Tilastokeskus laatii julkisen talouden luvut Eurostatin ohjeistuksen mukaisesti kansainvälisesti vertailukelpoisella tavalla.

Verotulojen kehitys verolajeittain, kumulatiivinen kuukausikertymä 1–9/2020 ja 1–9/2021 (miljoonaa euroa)

Lähde: Vero

Valtion velka kuukausittain 1/2015 alkaen

Lähde: Valtiokonttori

Tilastokeskuksen tiedot

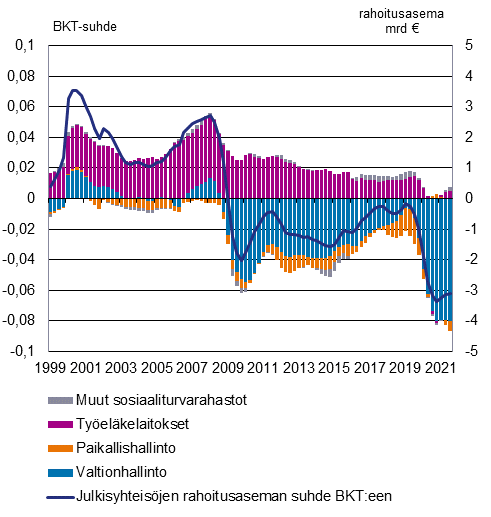

- Talouden elpyessä vuoden 2021 kolmannella neljänneksellä julkisyhteisöjen kokonaistulot kasvavat kokonaismenoja enemmän. Tulot kasvoivat 2,0 miljardia euroa vuodentakaisesta neljänneksestä. Menot kasvoivat 0,3 miljardia euroa vuodentakaisesta neljänneksestä. Julkisyhteisöjen rahoitusasema parani vuoden 2021 kolmannella neljänneksellä 1,8 miljardia euroa edellisvuodesta. Vuoden 2021 toisesta neljänneksestä kausitasoitetut tulot kasvoivat enemmän kuin kausitasoitetut menot. Näin ollen julkisyhteisöjen rahoitusasema ja rahoitusaseman BKT-suhde paranivat vuoden 2021 kolmannella neljänneksellä edellisestä neljänneksestä. Vuoden 2021 neljännen neljänneksen tiedot päivitetään 15.3.2022.

- Kolmannella neljänneksellä tuloista kasvoivat niin verotulot, saadut sosiaaliturvamaksut kuin perushintainen tuotos edellisvuoteen verrattaessa. Koronatilanteen vuoksi maksetut tuet nostivat tukipalkkiomenoja vuonna 2020, joten niissä on huomattava vähennys vuodentakaiseen nähden. Työeläkemenot kasvavat tasaisesti eläkeläisten määrän ja keskieläkkeen kasvaessa. Maksetut muut eläkkeet ja sosiaalietuudet sen sijaan laskivat vuodentakaisesta tilanteesta kansaneläkkeen saajien määrän vähetessä ja talouden elpyessä.

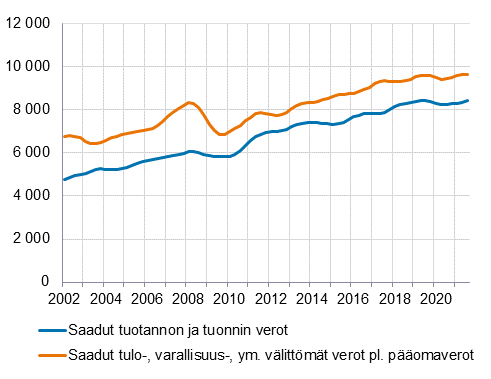

- Sekä tuotannon ja tuonnin että tulo-, varallisuus- ja muiden välittömien verojen kertymät kasvoivat viime vuoden kolmanteen neljännekseen verrattuna. Tuloveroissa kasvoivat sekä kotitalouksien että yhteisöjen maksamien tuloverojen kertymät. Tuotannon ja tuonnin veroissa suurimmat euromääräiset kertymien kasvut viime vuoteen verrattuna olivat arvonlisäverossa ja rahapelitoiminnan voittovaroissa. Edellisvuoden vastaavaa neljännestä pienemmiksi jääneistä merkittävimmät olivat energiaverojen sekä auto- ja moottoripyöräveron kertymät.

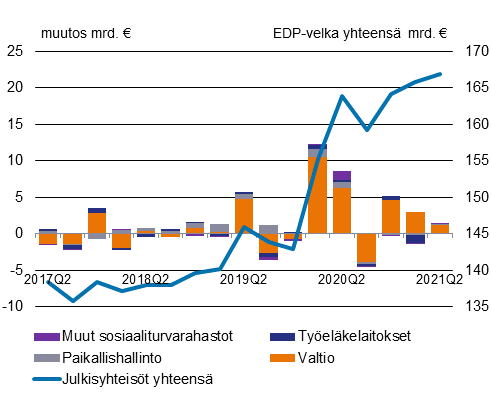

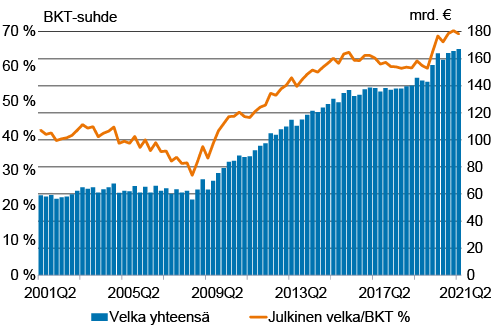

- Vuoden 2021 toisen vuosineljänneksen lopussa julkisyhteisöjen EDP-velka eli nimellishintainen sulautettu bruttovelka oli yhteensä 167,1 miljardia euroa. Toisen vuosineljänneksen aikana julkisyhteisöjen velka kasvoi 1,3 miljardia euroa. Valtionhallinnon velka kasvoi 1,2 miljardia euroa. Paikallishallinnolla velka kasvoi 0,1 miljardia euroa ja muilla sosiaaliturvarahastoilla 0,1 miljardia euroa. Työeläkelaitoksilla velka oli lähes edellisen neljänneksen tasolla. Korona-aikana eli vuoden 2019 lopusta alkaen julkisyhteisöjen velka on kasvanut yhteensä 24,1 miljardia euroa. Julkisyhteisöjen velka suhteessa bruttokansantuotteeseen oli vuoden 2021 toisen vuosineljänneksen lopussa 69,4 prosenttia. Vuoden 2021 kolmannen neljänneksen julkisyhteisöjen velan tiedot julkaistaan 21.12.2021.

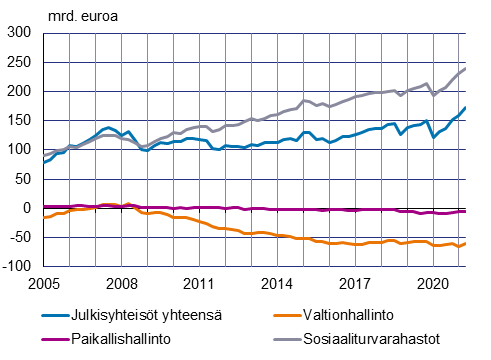

- Julkisyhteisöjen nettorahoitusvarat eli rahoitusvarojen ja velkojen erotus kasvoivat vuoden 2021 toisella vuosineljänneksellä 13,0 miljardia euroa ja olivat toisen vuosineljänneksen lopussa 172,5 miljardia euroa. Kasvu johtui suurimmaksi osaksi työeläkelaitosten ja valtionhallinnon arvopaperisijoitusten hallussapitovoitoista. Työeläkelaitosten osalta nettorahoitusvarat kasvoivat neljänneksen aikana yhteensä 8,1 miljardia euroa. Valtionhallinnon rahoitusvarat kasvoivat neljänneksen aikana 4,1 miljardia euroa ja rahoitustilinpidonmukaiset markkinahintaiset velat olivat lähes edellisen neljänneksellä tasolla, joten valtionhallinnon nettorahoitusvarat kasvoivat yhteensä 4,1 miljardia euroa. Paikallishallinnon nettorahoitusvarat kasvoivat toisen vuosineljänneksen aikana 0,8 miljardia euroa ja muiden sosiaaliturvarahastojen nettorahoitusvarat laskivat 0,1 miljardia euroa. Vuoden 2021 kolmannen neljänneksen julkisyhteisöjen rahoitustilinpidon tiedot julkaistaan 21.12.2021.

Julkisyhteisöjen neljännesvuosittainen rahoitusasema sektoreittain ja rahoitusaseman suhde bruttokansantuotteeseen 1999Q1–2021Q2 (trendisarjat)

Lähteet: Julkisyhteisöjen tulot ja menot neljännesvuosittain, Neljännesvuositilinpito

Julkisyhteisöjen EDP-velan muutos sektoreittain ja EDP-velka yhteensä neljännesvuosittain 2017Q1–2021Q2 (miljardia euroa)

Lähde: Julkisyhteisöjen velka neljännesvuosittain

Julkisyhteisöjen EDP-velka neljännesvuosittain ja suhteessa bruttokansantuotteeseen 2001Q2–2021Q2

Lähteet: Julkisyhteisöjen velka neljännesvuosittain, Neljännesvuositilinpito

Julkisyhteisöjen nettorahoitusvarat sektoreittain vuodesta 2005 alkaen (miljardia euroa)

Lähde: Julkisyhteisöjen rahoitustilinpito

Julkisyhteisöjen verotulojen trendisarjat, 2002Q1–2021Q2 (miljoonaa euroa)

Lähde: Sektoritilit neljännesvuosittain

Talousnäkymät

Koronakriisin tuoma epävarmuus vaikuttaa Suomen talouteen edelleen. Tulevia talouden näkymiä voi pyrkiä ennakoimaan erilaisten ennakollisten tilastojen ja barometrien avulla.

Pikaestimaatti ennakoi tuotannon kasvaneen hieman lokakuussa

- Kokeellisen pikaestimaatin mukaan kansantalouden kausitasoitettu tuotanto kasvoi 0,2 prosenttia syyskuulta lokakuulle ja työpäiväkorjattu tuotanto puolestaan 6,1 prosenttia edellisen vuoden lokakuuhun verrattuna.

Tuotannon työpäiväkorjattu vuosimuutos (%)

Lähde: Koko talouden pikaestimaatti

Teollisuuden uusien tilauksien kasvu jatkui vahvana syyskuussa

- Teollisuuden uudet tilaukset ovat kasvaneet helmikuusta alkaen. Tammi–syyskuun aikana tilaukset kasvoivat 30,9 prosenttia edellisvuoden vastaavasta ajankohdasta. Tilauksien kasvu jatkui vuoden 2021 kolmannella neljänneksellä edeltävän vuosineljänneksen tapaan vahvana.

- Uusimman julkaisun kuukausitietojen mukaan syyskuussa yritykset saivat uusia tilauksia vuodentakaista enemmän kaikilla tarkastelluilla päätoimialoilla. Eniten kasvua kertyi metalliteollisuudessa, jossa tilausten arvo oli 47,1 prosenttia edellisvuotta suurempi. Paperin sekä paperi- ja kartonkituotteiden valmistuksen toimialalla tilaukset kasvoivat edellisvuodesta 29,0 prosenttia ja kemianteollisuudessa 12,4 prosenttia.

Teollisuuden uusien tilausten vuosimuutos (%)

Lähde: Teollisuuden uudet tilaukset

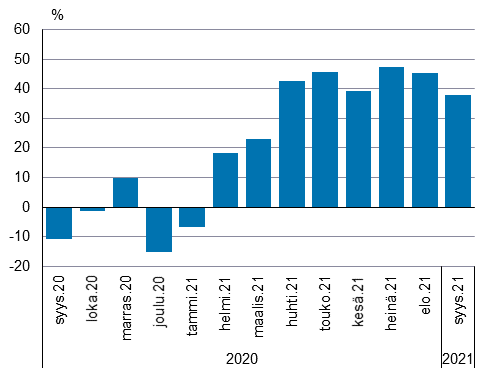

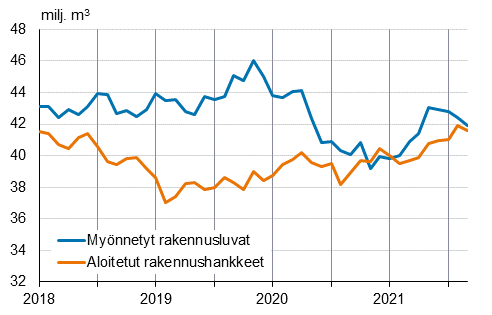

Uudisrakentamisen näkymät heikentyivät kolmannella vuosineljänneksellä

- Uudisrakentamisen kasvu osoitti hidastumisen merkkejä vuoden 2021 kolmannella neljänneksellä. Kuutiometreissä mitattuna myönnettyjen rakennuslupien liukuva vuosisumma kääntyi laskuun jo alkukesästä. Rakennushankkeiden aloitusten vastaava lukema pysyi kasvussa läpi kesän ja on nyt jälleen lähes myönnettyjen lupakuutioiden tasolla.

- Vuoden 2021 kolmannella neljänneksellä rakennuslupia myönnettiin yhteensä 7,3 miljoonaa kuutiometriä, mikä on 12,1 prosenttia vähemmän kuin vuotta aiemmin. Myönnetyissä lupakuutioissa neljänneksellä 12,4 prosenttia kasvanut pientalorakentaminen piti koko asuinrakentamisen hienoisessa 2,5 prosentin kasvussa vuodentakaiseen nähden. Asuinrakentamisen osuus kaikista neljänneksen aikana myönnetyistä lupakuutioista oli korkealla lähes 38 prosentin tasolla. Neljänneksen aikana aloitettiin 5 560 asunnon rakentaminen, mikä oli 16,1 % enemmän kuin vuotta aiemmin.

- Muuhun kuin asuinrakentamiseen myönnettyjen rakennuslupien osalta kolmas neljännes oli kauttaaltaan edellisvuotta heikompi. Yhteensä kuutiomäärä väheni vuoden takaisesta 19,0 prosenttia. Maatalousrakennuksille ja eläinsuojille myönnettyjen rakennuslupien määrä väheni tilavuudessa mitattuna vuoden takaisesta jopa 62,2 prosenttia. Liike- ja toimistorakennuksille myönnetty kuutiomäärä väheni 23,8 prosenttia.

Myönnetyt rakennusluvat ja aloitetut rakennushankkeet 2018 alkaen (milj. m3, liukuva vuosisumma)

Lähde: Rakennus- ja asuntotuotanto

Yritysten luottamus edelleen vahvaa

- Elinkeinoelämän keskusliiton (EK) lokakuussa julkaisemien luottamusindikaattorien mukaan yritysten luottamus on pysynyt vahvana. Rakennusalan yritysten luottamus parantui selvästi lokakuussa, kun taas muiden päätoimialojen luottamus on pysynyt jokseenkin samalla tasolla koko syksyn. Kasvanut tilauskanta ja positiiviset myyntiodotukset vahvistavat yritysten luottamusta.

Elinkeinoelämän luottamusindikaattorit Suomessa, saldoluku

Lähde: Elinkeinoelämän keskusliitto, luottamusindikaattorit

Kuluttajien odotukset omasta ja Suomen taloudesta

- Arvio Suomen talouden lähikuukausien kehityksestä oli marraskuussa pitkän ajan keskimääräistä vastaava.

- Lokakuuhun verrattuna odotukset omasta ja varsinkin Suomen taloudesta heikkenivät marraskuussa.

Kuluttajien odotukset omasta ja Suomen taloudesta vuoden kuluttua 2020M1–2021M11

Lähde: Kuluttajien luottamus

Lisätietoja

Tilannekuvan ovat koonneet yliaktuaari Tapio Kuusisto p. 029 551 3318 ja yliaktuaari Sini Liukkonen p. 029 551 3024.

Koronavirus – ajankohtaista tilastotietoa

Kysy lisää asiantuntijoiltamme