- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Uusi ulkomaankaupan yritysrakenne -katsaus yhdistää tavarat ja palvelut

Tullin ja Tilastokeskuksen yhteisjulkaisu kuvaa ensimmäistä kertaa Suomen koko ulkomaankaupan yritysrakennetta yhtenä kokonaisuutena – kattaen näin sekä tavarat että palvelut. Suomen ulkomaankauppa on varsin teollisuusvetoista.

Tullin ja Tilastokeskuksen yhteisjulkaisu kuvaa ensimmäistä kertaa Suomen koko ulkomaankaupan yritysrakennetta yhtenä kokonaisuutena – kattaen näin sekä tavarat että palvelut. Suomen ulkomaankauppa on varsin teollisuusvetoista.

Ulkomaankaupan yritysrakenne -katsaus on toteutettu Tullin ja Tilastokeskuksen ulkomaankaupan asiantuntijoiden yhteistyönä. Vastaavaa tilastoa ei ole aiemmin tuotettu Suomessa, eikä tiettävästi myöskään kansainvälisesti.

Ulkomaankauppaa käyviä yrityksiä kuvataan yrityksen toimialan, omistajuuden, henkilöstömäärän ja kokoluokan mukaan. Yhteisjulkaisu tarkastelee ulkomaankaupan yritysrakennetta niin Tullin tavarakaupan, siihen tilinpidon ja maksutaseen laadinnan yhteydessä kohdistettujen muutoksien, kuin tilinpidon ja maksutaseen määritelmän mukaisen ulkomaan tavara- ja palvelukaupan osalta. Julkaisu tarjoaa tilastojen käyttäjille kaivattua lisätietoa ulkomaankauppaa käyvistä yrityksistä ja selventää tilastojen välisiä eroja.

Globalisaation merkitys ulkomaankaupassa on kasvanut viime vuosina. Yritykset ovat ulkoistaneet toimintojaan ja muodostaneet globaaleja tuotantoketjuja. Tavaroiden ja palveluiden ulkomaankauppa on yhä enemmän riippuvaista toisistaan ja liittyy enenevissä määrin globaaleihin tuotantoketjuihin. Tästä syystä niitä tulisi tarkastella aiempaa useammin yhdessä kuin erillisinä ilmiöinä.

Perinteiset talous- ja ulkomaankauppatilastot eivät enää yksinään riitä kansainvälisen kaupan ja globalisaation ilmiöiden kuvaamiseen. Päättäjät, analyytikot, tutkijat ja muut ulkomaankauppatilastojen käyttäjät tarvitsevat lisää tietoa kansainvälisen kaupan rakenteista sekä kauppaa käyvistä yrityksistä.

Ajankohtaisia kysymyksiä ovat: Mitkä tekijät synnyttävät ulkomaankauppaa? Mitkä ovat ulkomaankaupan työllistämisvaikutukset? Millaiset yritykset käyvät ulkomaankauppaa? Sekä Ulkomaankaupan yritysrakenne -julkaisu että tämä artikkeli pyrkivät avaamaan osaa näistä kysymyksistä sekä kuvaamaan Tullin ja Tilastokeskuksen tuottamien tilastojen määritelmällisiä eroja.

Suomen ulkomaankauppa on teollisuusvetoista

Suomen vienti on keskittynyt teollisuuden toimialoille. Maksutaseen mukaisesta tavara- ja palveluviennistä 72 prosenttia on teollisuusyritysten vientiä. Erityisen teollisuusvetoista on tavaravienti, jossa teollisuuden osuus nousee 84 prosenttiin. Myös palveluviennissä teollisuus on päätoimialoista suurin ja teollisuusyritykset vievät yli 43 prosenttia palveluista.

Suomen tavaroiden ja palveluiden ulkomaankauppa painottuu poikkeuksellisen vahvasti teollisuusyrityksille myös muihin maihin verrattaessa. Erityisesti palvelukaupassa teollisuusyritysten osuus on poikkeuksellisen korkea, sillä Euroopan tilastovirasto Eurostatin palveluiden ulkomaankaupan yritysrakenteen pilottiharjoitukseen osallistuneiden maiden teollisuustoimialojen osuudet jäävät alle kahteenkymmeneen prosenttiin palveluviennistä.

Myös tavarakaupassa teollisuusyritysten osuus on keskimääräistä korkeampi. Eurostatin tavarakaupan yritysrakennetta kuvaavan TEC-tilaston mukaan vain muutamassa muussa EU-jäsenmassa teollisuuden osuus tavaraviennistä nousee yli 80 prosentin.

Teollisuuden korkeaa osuutta Suomen tavara- ja palveluviennistä voi osin selittää kansainvälisesti vaihtelevat käytännöt toimialojen määrittymisessä. Suomessa tuotannollisen toimintansa ulkoistaneet teollisuusyritykset luokitellaan edelleen teollisuuteen niiden globaalien lopputuotteiden mukaiselle toimialalle, kun taas vertailumaissa nämä saatetaan luokitella esimerkiksi kaupan toimialoille.

Suomessa teollisuutta on siis sekä perinteinen tuotanto, teollisten palveluiden tuottaminen (sopimusvalmistaminen) että tehtaaton tavaratuotanto.

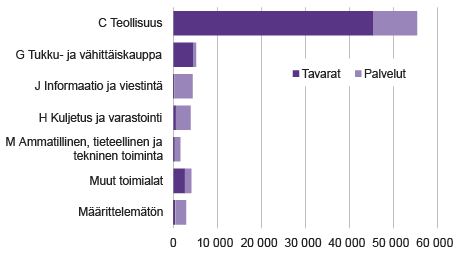

Vaikka teollisuus onkin suurin yksittäinen palveluviennin toimiala, on tavaroiden osuus teollisuuden viennistä kuitenkin yli 80 prosenttia. Myös muilla toimialoilla vienti keskittyy pääosin joko tavaroihin tai palveluihin, mikä näkyy kuviosta 1.

Kuvio 1. Tavaroiden ja palveluiden vienti toimialoittain vuonna 2015, miljoonaa euroa

Lähde: Tulli ja Tilastokeskus

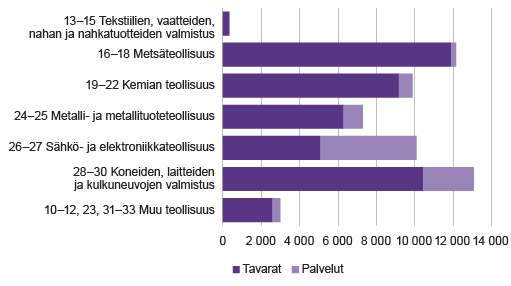

Teollisuuden tarkemmassa tarkastelussa etenkin metsäteollisuuden, kemian teollisuuden ja metalliteollisuuden vienti on tavarapainotteista (Kuvio 2). Teollisuuden palveluvienti painottuu sähkö- ja elektroniikkateollisuuden toimialoille sekä koneiden, laitteiden ja kulkuneuvojen valmistukseen. Teollisuustoimialojen palveluviennistä jopa puolet on sähkö- ja elektroniikkateollisuuden vientiä. Lisäksi koneiden, laitteiden ja kulkuneuvojen palveluvienti kattaa yli neljänneksen teollisuusalojen palveluviennistä.

Kuvio 2. Tavaroiden ja palveluiden vienti teollisuustoimialoittain vuonna 2015, miljoonaa euroa

Lähde: Tulli ja Tilastokeskus

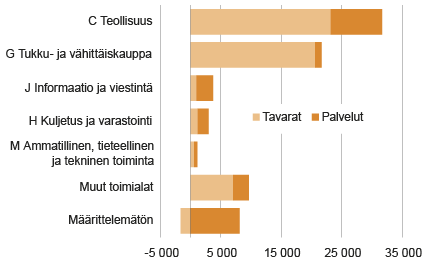

Myös tuonnin toimialoista suurin on teollisuus, joka kattaa 41 prosenttia yhteenlasketusta tavara- ja palvelutuonnin arvosta (Kuvio 3). Tuonnissa myös tukku- ja vähittäiskauppa on merkittävä toimiala lähes kolmanneksen osuudellaan.

Teollisuuden toimialat tuovat sekä tavaroita että palveluita. Palvelukaupan osuus teollisuuden tuonnista on 27 prosenttia. Tukku- ja vähittäiskaupan yritysten tuonti sen sijaan on tavarapainotteista, tavarakauppa dominoi toimialan tuontia 95 prosentin osuudella.

Palvelutuonnin arvosta suurta osaa ei voida kohdentaa toimialoille, mikä nostaa palvelutuonnin määrittelemättömien osuuden 32 prosenttiin. Toimialoille kohdistamattomista eristä CIF-FOB-muunnos aiheuttaa negatiivisen tuonnin arvon tavaratuonnille määrittelemättömien luokassa. CIF-FOB-muunnoksessa Tullin tavarantuonnin arvosta vähennetään rahti- ja vakuutuskustannusten ulkomainen osuus.

Kuvio 3. Tavaroiden ja palveluiden tuonti toimialoittain vuonna 2015, miljoonaa euroa

Lähde: Tulli ja Tilastokeskus

Ulkomaankauppaa kahdella tavalla

Ulkomaankauppaa tilastoidaan kahden eri määritelmän mukaisesti. Tulli julkaisee luvut rajat ylittävästä tavarakaupasta ja Tilastokeskus taloudellisen omistajuuden muutoksen mukaisesta ulkomaankaupasta maksutaseessa ja kansantalouden tilinpidossa. Sekä Tullin että Tilastokeskuksen tuottamat ulkomaankaupan luvut laaditaan kansainvälisten standardien mukaisesti ja ovat vertailukelpoisia muiden maiden vastaavilla tilastointiperiaatteilla laadittujen ulkomaankauppatilastojen kanssa.

Tilastokeskuksen tavaroiden ulkomaankauppatilastoinnin pohjana käytetään Tullin keräämiä tavarakaupan tietoja. Tietoihin tehdään muutoksia siten, että ne vastaavat maksutaseen ja kansantalouden tilinpidon ulkomaankaupan määritelmiä.

Tilastokeskus julkaisee osana maksutasetta tavaroiden ja palveluiden ulkomaankauppa –tilaston, joka kuvaa näiden kahden eri määritelmän mukaisten tilastojen eroja karkealla tasolla. Kyseessä on kuitenkin taloustilasto, johon sisältyy yrityskohtaisen aineiston lisäksi myös laskennallisia eriä, kuten matkailu ja laiton talous, joita ei voida kohdentaa yritystasolle.

Tavaroiden ja palveluiden ulkomaankaupan yhteenlasketut arvot ovat julkaisussa maksutaseen ja kansantalouden tilinpidon mukaiset. Tavaroiden ja palveluiden yhdistäminen muilla tavoin on ongelmallista, koska palveluiden ulkomaankauppa on määritelty ainoastaan maksutaseen mukaisena ja se sisältää päällekkäisyyksiä Tullin julkaiseman tavarakaupan tilastoinnin kanssa.

Tulli julkaisee säännöllisiä katsauksia tavaroiden ulkomaankauppaa käyvistä yrityksistä: neljännesvuosittain yritysten kokoluokkakatsauksen sekä vuosittaisen yritystyyppikatsauksen. Tulli tuottaa myös Eurostatin julkaisemat tavaroiden ulkomaankaupan yritysrakenteen mukaiset tilastotiedot (TEC) Suomen osalta. Tilastokeskuksen tavoitteena on aloittaa säännöllinen palveluiden ulkomaankaupan yritysrakennetta (STEC) kuvaava tuotanto lähivuosina.

Maksutaseen laadinnan yhteydessä muutoksia Tullin tavarakaupan aineistoihin

Tullin keräämiä ulkomaan tavarakaupan tietoja käytetään Tilastokeskuksen maksutaseen[1] määritelmien mukaisten tavarakaupan tietojen pohjana. Määritelmien eroista johtuen niihin kuitenkin tehdään lisäyksiä ja poistoja.

Nämä muutokset on avattu kuviossa 4. Tullin tavaroiden ulkomaankaupan aineistosta poistetaan rajat ylittävät tavarat, joiden omistajuus ei muutu, sekä lisätään valmistuttamiseen, tehtaattomaan tuotantoon ja välityskauppaan liittyvät erät, jotka eivät sisälly Tullin aineistoon.

Muita muutoksia ovat tavaroiden kuljetuksen rahti- ja vakuutuskustannuksiin liittyvä CIF-FOB-muunnos sekä muut tavarakaupan lisäykset kuten alustoimitukset, laiton talous, yksityishenkilöiden käymä verkkokauppa ja yksityisten tuomat ajoneuvot.

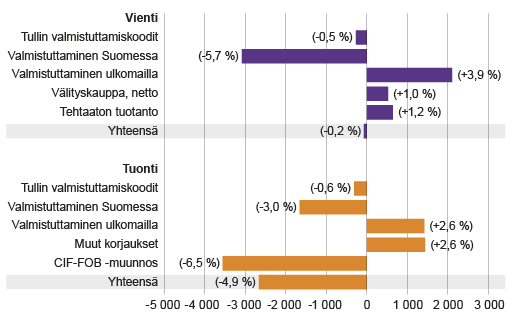

Kuvio 4. Maksutaseen laadinnan yhteydessä Tullin tavaroiden ulkomaankauppatietoihin tehdyt korjaukset vuonna 2015, miljoonaa euroa (% Tullin viennin/tuonnin kokonaisarvosta)

Lähde: Tulli ja Tilastokeskus

Globaalin tuotannon korjaukset

Tullin ulkomaankauppatilastoihin sisältyvät kaikki tavaravirrat, jotka kulkevat Suomen rajojen yli. Maksutaseen ja kansantalouden tilinpidon ulkomaankauppatilastoihin puolestaan kirjataan ainoastaan Suomen kansantalouteen kuuluva ulkomaankauppa, joka perustuu omistajuuden muutokseen.

Maksutaseessa ja kansantalouden tilinpidossa viennin ja tuonnin lukuihin lisätään suomalaisten yritysten ulkomailla käymä kauppa ja ulkomaisten yritysten Suomen sisällä ostamat ja myymät tuotteet. Vastaavasti niistä poistetaan Suomen kansantalouteen kuulumattomien talousyksiköiden ulkomaankauppa Suomessa sekä suomalaisten yritysten ulkomaiseen valmistuttamiseen Suomesta lähtevät ja Suomeen palaavat tavaravirrat.

Näitä maksutaseen ja kansantalouden tilinpidon valmistuttamiseen, tehtaattomaan tuotantoon ja välityskauppaan liittyviä eriä kutsutaan globaalin tuotannon korjauseriksi.

Tullin tavaraviennin luvuista vähennetään Suomessa valmistettavien ulkomaisten yritysten tavaroiden viennit Suomesta ja lisätään ulkomaisten yritysten raaka-aineostot Suomesta. Tällaisten erien yhteenlaskettu arvo oli vuonna 2015 yli 3 miljardia euroa, noin kuusi prosenttia Tullin tavaraviennin arvosta. Vastaavasti vientiin lisätään suomalaisten yritysten ulkomailla valmistettavien valmiiden tuotteiden myynnit sekä poistetaan Suomesta ulkomaiselle valmistajalle viedyt raaka-aineet. Näiden erien yhteenlaskettu arvo oli vuonna 2015 noin 2 miljardia euroa, lähes neljä prosenttia Tullin tavaraviennin arvosta.

Tuonnin osalta Tullin tavaratuonnin luvuista vähennetään ulkomaisten yritysten valmistuttamista varten Suomeen tuomat raaka-aineet ja lisätään ulkomaisten yritysten Suomessa valmistettujen tavaroiden myynnit Suomeen. Vuonna 2015 näiden erien yhteenlaskettu arvo oli noin 2 miljardia euroa eli kolme prosenttia Tullin tavaraviennin arvosta. Toisaalta tavaratuontiin lisätään suomalaisten yritysten ulkomailla valmistuttamiseen hankitut raaka-aineostot ulkomailta ja vähennetään suomalaisten yritysten ulkomailla valmistettujen tuotteiden tuonti Suomeen. Nämä erät olivat arvoltaan yhteensä noin 1,4 miljardia euroa, vajaa kolme prosenttia.

Suomalaisen yrityksen välityskaupan ja tehtaattoman tuottajan ostot ja myynnit ulkomailla eivät myöskään näy Tullin tavarakaupassa, vaan nämä erät lisätään nettona maksutaseen tavaravientiin.

Välityskaupassa suomalainen talousyksikkö ostaa tavaran ulkomailta ja myy sen eteenpäin muuttumattomana ulkomaille ilman, että tavarat kulkevat Suomen kautta. Vuonna 2015 välityskaupan nettomyynnin arvo oli noin puoli miljardia euroa.

Tehtaaton tuottaja tarkoittaa yritystä, jolla ei ole enää omia tehtaita kotimaassa, mutta jonka suunnittelu, tutkimus- ja tuotekehitys sekä hallinto voivat sijaita kokonaan tai osittain Suomessa. Merkittävä osa yrityksen ulkomailla teettämien lopputuotteiden arvosta muodostuu yrityksen aineettomasta omaisuudesta, kuten esimerkiksi patenteista ja ohjelmistoista. Tehtaattoman tuotannon nettomyynnin lisäys maksutaseen mukaiseen tavaravientiin oli noin 650 miljoonaa euroa vuonna 2015.

Muut muutokset

Muut maksutaseen ja kansantalouden tilinpidon muutokset Tullin tavarakaupan tietoihin kohdistuvat ainoastaan tuontiin. Tavaravientiä koskevat muutokset ovat kaikki globaalin tuotannon korjauksia.

Suurin tuontiin kohdistuva muutos on CIF-FOB-muunnos. Ulkomaisten yritysten osuus rahti- ja vakuutuskustannuksista on maksutaseen määritelmän mukaan palveluiden tuontia. Vuonna 2015 tavarakaupan CIF-FOB -muunnos oli arvoltaan 3,6 miljardia euroa eli lähes seitsemän prosenttia Tullin tavaratuonnin arvosta.

Muita maksutaseen laadinnan yhteydessä tavaratuontiin tehtäviä lisäyksiä ovat alustoimitukset, laiton talous ja yksityishenkilöiden käymä verkkokauppa sekä yksityisten tuomat ajoneuvot.

Miten muutokset näkyvät luvuissa?

Tullin tavaraviennin arvoon maksutaseen laadinnassa tehtävät muutokset olivat arvoltaan yhteensä -88 miljoonaa euroa vuonna 2015. Maksutaseen mukaisen tavaraviennin arvo oli kaikista muutoksista huolimatta ainoastaan 0,2 prosenttia Tullin tavaroiden ulkomaankaupan arvoa pienempi (ks. kuvio 4.).

Tavaratuonnin arvoon tehtävät muutokset olivat puolestaan arvoltaan yhteensä -2,7 miljardia euroa vuonna 2015. Maksutaseen mukaisen tavaratuonnin arvo oli siis viisi prosenttia Tullin tavaroiden ulkomaankauppatilaston tuonnin arvoa pienempi.

Tullin tavaroiden ulkomaankaupan ja Tilastokeskuksen maksutaseen ulkomaan tavarakaupan määritelmälliset erot johtavat myös kauppataseen osalta tiedonkäyttäjiä hämmentävään tilanteeseen: Tullin luvuista laskettuna Suomen kauppatase oli vuonna 2015 negatiivinen (-613 miljoonaa euroa), mutta Tilastokeskuksen maksutaseen lukujen mukaan laskettuna positiivinen (+2 miljardia euroa).

Tavaroiden ja palveluiden yhteenlasketun nettoviennin kannalta vaikutus ei kuitenkaan ole yhtä suuri, koska CIF-FOB-muunnoksen yhteydessä muunnoksen ulkomainen osa muutetaan tavaratuonnista palvelutuonniksi.

Korjaukset vaikuttavat tavaroiden ja palveluiden ulkomaankaupan yritysrakenteeseen

Muutokset eivät kohdistu tasaisesti kaikkiin ulkomaankauppaa käyviin yrityksiin, joten niillä on vaikutusta sekä viennin että tuonnin yritysrakenteeseen. Kun tarkastellaan ulkomaankauppaa toimialoittain, maksutaseen globaaliin tuotantoon liittyvät korjauserät kohdistuvat pääasiassa teollisuuden sekä tukku- ja vähittäiskaupan toimialoihin lisäten teollisuuden ja vähentäen kaupan osuutta. Vastaavasti ulkomaalaisomisteisten yritysten ulkomaankauppa pienenee kotimaisten yritysten ulkomaankaupan kasvaessa.

Maksutaseessa teollisuuden tavaravienti on 2,5 miljardia euroa korkeampi kuin Tullin luvuissa. Vastaavasti kaupan vienti on 2,8 miljardia euroa pienempi maksutaseessa. Viennin kotimaisuusaste kasvaa maksutaseen muutosten myötä, koska kotimaisten yritysten vienti on maksutaseessa 1,6 miljardia euroa korkeampi, ulkomaisomisteisten yritysten viennin ollessa 1,6 miljardia euroa pienempi. Muutokset ovat lähes samansuuntaiset tuonnissa, tosin arvoltaan pienemmät.

Yksinkertaistettuna tämä tarkoittaa sitä, että teollisuustoimialojen tehtaattomat tuottajat, välityskauppaa harjoittavat yritykset sekä valmistuttamiseen keskittyvät yritykset kasvattavat kotimaisten teollisuusyritysten vientiä ja tuontia. Vastaavasti ulkomaisomisteisten kaupan toimialoilla toimivien ulkomaisten yritysten, joita ei lueta osaksi Suomen kansantaloutta, käymä tavarakauppa poistetaan.

Lisätietoa tavaroiden ja palveluiden ulkomaankaupan yritysrakenteesta Tullin ja Tilastokeskuksen yhteisjulkaisussa.

Kirjoittajat:

Tiina Sevón, Tulli Tilastointi

Risto Sippola, Tilastokeskus

Mirjami Rajala, Tilastokeskus

Mervi Virtanen, Tulli Tilastointi

Lähteet:

Tulli ja Tilastokeskus 2017, Tavaroiden ja palveluiden ulkomaankaupan yritysrakenne 2015

OECD, International Merchandise Trade Statistics 2010 (IMTS 2010)

IMF, Balance of Payments and International Investment Position Manual (BPM6)

Eurostat, EKT 2010 (European system of accounts - ESA 2010)

STEC, Service Trade by Enterprise Characteristics, Eurostat

TEC, Trade by Enterprise Characteristics

UNECE, Guide to Measuring Global Production