Työn ja pääoman välinen suhde on muuttunut

- Sähköteknisessä teollisuudessa selkeä muutos

- Palvelualoilla voittojen osuus on kasvanut vähemmän kuin teollisuudessa

- Mihin kasvaneet voitot on käytetty?

Koko dokumentti yhdellä sivulla

Kirjoittaja: Olli Savela on yliaktuaari kansantalouden tilinpidossa Tilastokeskuksessa. Artikkeli on julkaistu Tilastokeskuksen Hyvinvointikatsauksessa 4/2011.

Suomessa yritysvoittojen osuus suhteessa työtuloihin on kasvanut joitakin teollisuusaloja ja rakentamista lukuun ottamatta kaikilla toimialoilla. Suhdannevaihteluilla on ollut suuri vaikutus tulonjaon vaihteluihin.

Funktionaalinen tulonjako eli tuotannossa syntyneen arvonlisäyksen jakautuminen (ks. tietolaatikko s. 34) työn ja pääoman kesken on selvästi muuttunut Suomessa viimeksi kuluneen 35 vuoden aikana. Voittojen osuus on kasvanut 1980-luvun 20–25 prosentista runsaaseen 30 prosenttiin 2000-luvulla. Viime vuonna se oli 28 prosenttia.

Funktionaalisen tulonjaon muutokset seurailevat suureksi osaksi talouden nousu- ja laskukausia. Kun tuotanto vähenee taloustaantuman tai laman vuoksi, pienenee myös arvonlisäys. Palkkasummakin saattaa pienentyä, mutta ei yleensä yhtä paljon. Tällöin työtulojen osuus arvonlisäyksestä kasvaa ja voittojen osuus pienenee. Tämä näkyy selvästi luvuista, jotka kuvaavat Suomen funktionaalista tulonjakoa 1970-luvun lopulla, 1990-luvun alussa ja 2000-luvun ensimmäisen vuosikymmenen lopussa (kuvio 1).

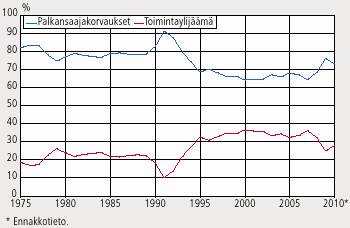

Kuvio 1. Palkansaajakorvauksien ja toimintaylijäämän osuus yritysten arvonlisäyksestä Suomessa vuosina 1975–2010. Prosenttia.

Lähde: Kansantalouden tilinpito. Tilastokeskus.

Merkittävä muutos tulonjaossa tapahtui 1990-luvulla. Tuolloin laman jälkeen toimintaylijäämän eli voittojen osuus arvonlisäyksestä nousi selvästi suhteessa palkkatuloihin. Vastaavasti palkansaajakorvausten eli työtulojen osuus väheni.

Työtulojen osuus yritysten arvonlisäyksestä oli 1980-luvulla vielä 75–80 prosenttia, mutta 2000-luvulla noin 65 prosenttia lukuun ottamatta paria viime vuotta. Vuonna 2009 vientilama nosti työtulojen osuuden selvästi yli 70 prosenttiin.

Tulonjako on muuttunut pääomaa suosivaksi melkein kaikilla toimialoilla. Erityisesti näin on tapahtunut teollisuudessa ja kaupassa sekä rahoitus- ja vakuutustoiminnassa. Tarkemmassa toimialaerittelyssä löytyy yksittäisiä toimialoja, joilla voittojen osuus on pienentynyt ja työtulojen osuus kasvanut hieman kuluneen 35 vuoden aikana.

Syitä tulonjaon muutokselle voi etsiä tuottavuuden kasvusta, solmituista työehtosopimuksista, työttömyydestä ja valuuttakurssien vaihteluista. Tuottavuus on monilla aloilla parantunut huomattavasti. Siihen nähden toteutuneet palkankorotukset ovat jääneet suhteellisen alhaisiksi. Myös työntekijöiden vähentäminen ja suurtyöttömyys ovat vähentäneet työtuloja. Markan ja euron devalvoiminen ja devalvoituminen aika ajoin ovat myös muuttaneet tulonjakoa.

Sähköteknisessä teollisuudessa selkeä muutos

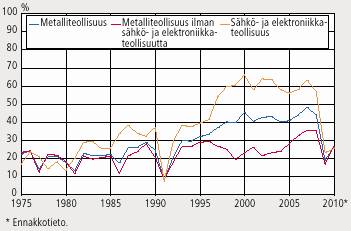

Sähkö- ja elektroniikkateollisuudessa voittojen osuus oli poikkeuksellisen suuri vuosina 1997–2008. Silloin voitot olivat yli puolet arvonlisäyksestä eli ne olivat suuremmat kuin työkulut. Tähän vaikutti myös se, että osa ulkomaisen tuotannon voitoista on kirjattu Suomen arvonlisäykseen, mutta ei tämän tuotannon työkuluja. Vuonna 2009 tilanne muuttui dramaattisesti ja voittojen osuus toimialalla putosi runsaaseen 20 prosenttiin. (Kuvio 3.)

Muussa metalliteollisuudessa (kuin sähkö- ja elektroniikkateollisuudessa) voittojen osuus arvonlisäyksestä on ollut selvästi pienempi kuin sähkö- ja elektroniikkateollisuudessa. Huonoja vuosia ovat olleet muun muassa 1991 ja 2009 (kuvio 3).

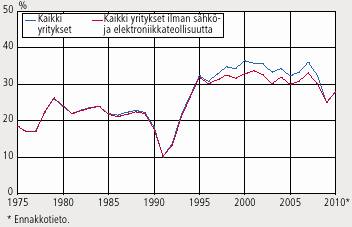

Tulonjaon muutoksessa ei ole kyse vain yhden suuryhtiön – Nokian – voitoista. Kun sähkö- ja elektroniikkateollisuus jätetään tarkastelun ulkopuolelle, on voittojen osuus 2000-luvulla noin kolme prosenttiyksikköä pienempi. Käsitys kehityksestä ei kuitenkaan muutu. Vuoden 2009 taantuma pienensi voittojen osuutta selvästi (kuvio 2).

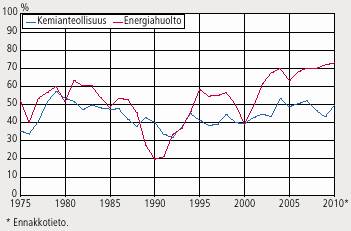

Sähkö- ja elektroniikkateollisuuttakin kannattavampi ala omistajilleen on ollut energiahuolto, jossa voittojen osuus oli likimäärin puolet jo 1980-luvulla. Viime vuosina se on kohonnut yli 70 prosenttiin (kuvio 4).

Myös kemianteollisuus on ollut hyvin kannattava ala, sillä voittojen osuus on ollut liki puolet arvonlisäyksestä. Voittojen ja työtulojen osuus on ollut melko vakaa. Viime vuonna voitot olivat samansuuruiset kuin työtulot (kuvio 4).

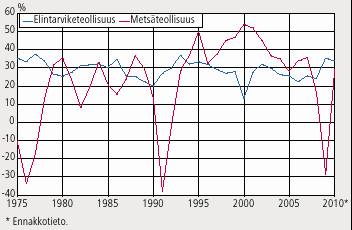

Talouden suhdanteet ilmenevät selvimmin metsäteollisuuden funktionaalisessa tulonjaossa. Lama-aikoina ala on ollut raskaasti tappiollinen, mutta hyvinä aikoina kuten vuosituhannen vaihteessa voittojen osuus arvonlisäyksestä on kohonnut jopa puoleen (kuvio 5).

Elintarviketeollisuus on poikkeus muista toimialoista: se ei ole yhtä suhdanneherkkä kuin muut toimialat. Elintarvikkeita tarvitaan huonoinakin aikoina. Elintarviketeollisuudessa voitot ja voittojen osuus ovat jopa kasvaneet lama-aikoina. Pitkällä aikavälillä voittojen osuus on ollut harvinaisen tasainen. (Kuvio 5.)

Kuvio 2. Toimintaylijäämän osuus arvonlisäyksestä Suomessa vuosina 1975–2010. Kaikki yritykset ja kaikki yritykset ilman sähkö- ja elektroniikkateollisuutta. Prosenttia.

Lähde: Kansantalouden tilinpito. Tilastokeskus.

Kuvio 3. Toimintaylijäämän osuus arvonlisäyksestä metalliteollisuudessa vuosina 1975–2010. Prosenttia.

Lähde: Kansantalouden tilinpito. Tilastokeskus.

Kuvio 4. Toimintaylijäämän osuus kemianteollisuudessa ja energiahuollossa vuosina 1975–2010. Prosenttia.

Lähde: Kansantalouden tilinpito. Tilastokeskus.

Kuvio 5. Toimintaylijäämän osuus elintarviketeollisuudessa ja metsäteollisuudessa vuosina 1975–2010. Prosenttia.

Lähde: Kansantalouden tilinpito. Tilastokeskus.

Alkuun Edellinen Seuraava

Päivitetty 12.3.2012