Tuoreiden Tilastokeskuksen julkaisemien vientilukujen takana lymyää yllätys, joka tukee viime aikojen keskustelua ulkomaankaupasta. Palveluiden viennin merkitys Suomelle kasvaa, mutta palveluviennin nousu on ollut aiemmin tilastoitua jyrkempää.

Tehtaattoman arvonlisäyksen luokitusmuutos siirtää tehtaattoman arvonlisäyksen palveluista tavaroihin, mutta ei vaikuta kokonaisviennin tasoon.

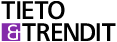

Kuvio 1. Palveluiden vienti 2006–2017, miljoonaa euroa

Lähde: Maksutasetilasto, Tilastokeskus

Ymmärtääkseen syyt kehityksen taustalla on ensin päivitettävä käsityksensä viennistä. Perinteisesti vienti kuvaa Suomen rajat ylittävää tavaravientiä. Tämä perinteinen tavaravienti on vetänyt jo vuoden voimakkaasti, mutta palveluviennin merkitys on 10 vuoden aikana kasvanut selvästi. Samalla jako tavaroihin ja palveluihin on muuttunut haastavammaksi. Valmiiden tuotteiden sijaan viedään monesti valmistuspalveluja.

Palveluviennin myönteinen vire alkoi tavaroita selvästi aikaisemmin. Erityisesti informaatio- ja viestintäteknologian palveluiden vienti on kasvanut merkittävästi. Tämä selittää palvelusektorin nousua.

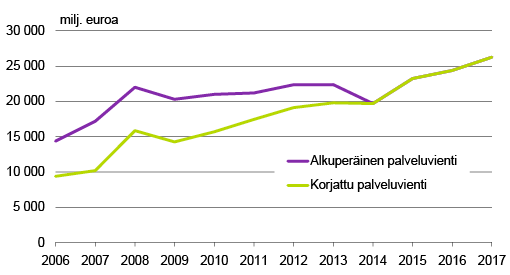

Aiemmin palveluviennin osuus kokonaisviennistä oli vähäinen, ja oli perustellumpaa tarkastella ainoastaan tavaravientiä. Nykyisin palveluviennin arvo on jo noin kolmannes kokonaisviennistä. Vielä vuonna 2006 sen osuus jäi alle 15 prosenttiin.

Kuvio 2. Palveluiden viennin osuus kokonaisviennistä 2006–2017, prosenttia

Lähde: Maksutasetilasto, Tilastokeskus

Tavara- ja palveluviennin lisäksi on myös globaalia tuotantoa ja globaaleja arvoketjuja, joilla on oma vaikuksensa vientiin. Maksutaseessa ja tilinpidossa luvut perustuvat taloudellisen omistajuuden muutokseen. Tullin tavarakauppa tilastoi tavaroiden rajanylityksiä.

Vuosia 2006–2014 koskevan aikasarjakorjauksen taustalla on tehtaattoman valmistuksen arvonlisää koskeva luokitusmuutos palveluista tavaroihin. Tämä tavaroihin siirtynyt pala suomalaista taloushistoriaa liittyy aikaisemmin mainittuun globaaliin tuotantoon.

Tehtaattoman valmistuksen arvonlisä oli suurimmillaan takavuosina, jonka takia muutos vaikuttaa erityisesti vanhoihin vuosiin. Viennin kokonaistasoon luokitusmuutoksella ei ole vaikutusta. Vastaava muutos tilastovuodesta 2014 alkaen tehtiin maksutaseen ja tilinpidon sarjoihin jo maaliskuussa 2017. Aivan viime vuosina muutoksen merkitys oli vähäinen, koska tehtaattoman valmistuksen arvonlisä on ollut arvoltaan pientä.

Nykypäivästä löytyy hyvä – aikasarjakorjaukseen sinällään liittymätön – esimerkki siitä, miksi nämä globaalit erät halutaan huomioida vientiä koskevassa tilastoinnissa.

Tullin tietojen mukaan autojen vienti on lisääntynyt viimeaikoina huomattavasti. Olisi kuitenkin hullua väittää, että Saksassa ajetaan suomalaisilla autoilla.

Kansantalouden tilinpidon ja maksutasetilaston näkökulmasta myös taloudellisella omistajuudella on merkitystä.

Jos esimerkiksi Suomeen tuodut osat eivät ole suomalaisyritysten omistuksessa ja näistä osista Suomessa koottuja tavaroita ei ole myyty Suomesta ulkomaille vaan ne ovat ulkomaisessa omistuksessa, ei kyseisiä tavaroita lueta maksutaseen mukaiseen vientiin – toisin kuin Tullin tilastoinnissa.

Kansantalouden tilinpidossa ja maksutaseessa tämän tyyppinen vienti vähennetään lähdeaineistona käytetystä Tullin tavaraviennistä. Toisaalta tällainen yritystoiminta synnyttää työpaikkoja ja osa tuotannosta näkyykin palveluviennissä.

Oli ajoituksellisesti sattumaa, että palvelutoimialojen noustessa tehtaattoman valmistuksen arvonlisä sukelsi. Harmillisesti se peitti alleen palveluiden aikaisin alkaneen nousun ja aiheutti aikanaan epäselvyyttä palveluiden todellisesta kehityksestä.

Kansainvälisen ohjeistuksen tarkentumisen nojalla tehdyn korjauksen jälkeen asiat loksahtavat nyt paikalleen. Palveluiden viennin nousu alkoi jo selvästi ennen tavaroita ja siitä on tullut merkittävä osa vientiä. Oma paikkansa on myös hieman vaikeammin avautuvalla ulkomaankaupan pikkuserkulla, globaalilla tuotannolla. Sitä pikkuserkkua ei Tulli tunne.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.