Jððvðtk— tuloerot pysyvðsti suuriksi?

- Tuloerot kasvoivat erityisen nopeasti 1990-luvun lopulla

- Tuloerot ovat kasvaneet my—s keskituloisten joukossa

- Julkisella vallalla on monia tulontasauskeinoja

- Pientuloisimpien veroaste on pienempi kuin suurituloisten

- Huipputuloisten veroprosentti on suhteellisen pieni

- Suurituloisimmat saavat eniten pððomatuloja

- Suurituloisimmat saavat lðhes kaikki verovapaat osinkotulot

- Verotuksen tulontasausvaikutus on pienentynyt

- Voiko Suomi palata 1980-luvun aikaisiin tuloeroihin?

Koko dokumentti yhdellð sivulla

Pientuloisimpien veroaste on pienempi kuin suurituloisten

Tarkastellaan seuraavaksi nðiden periaatteiden toteutumista asuntokuntien (ks. oheinen tietolaatikko) tulojen pohjalta, vaikka tarkkaan ottaen verotuksen oikeudenmukaisuutta pitðisi tutkia henkil—kohtaisten tulojen ja verojen pohjalta.

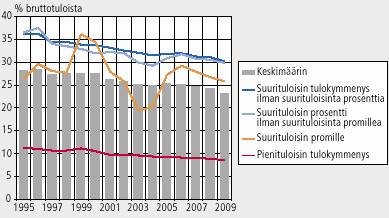

Kuviossa 2 on erðisiin tuloryhmiin kuuluvien asuntokuntien keskimððrðisið veroprosentteja (maksetut tuloverot / bruttotulot) vuosina 1995–2009. Keskimððrðinen veroaste on alentunut tasaisesti viime vuosina: vuonna 1995 se oli runsaat 28, mutta vuonna 2009 enðð 23 prosenttia (harmaat pylvððt).

Kuvio 2. Keskimððrðinen veroaste erðissð tuloryhmissð vuosina 1995–2009. Prosenttia.

Lðhde: Tulonjakotilaston kokonaisaineisto. Tilastokeskus.

Pienituloisimpaan kymmenykseen kuuluvien veroaste aleni vuosien 1995 ja 2009 vðlisenð aikana runsaasta 11 prosentista 8,5 prosenttiin (punainen kðyrð). Suurituloisimpaan tulokymmenykseen kuuluvien keskimððrðinen veroaste oli vuonna 1995 noin 35 prosenttia, mutta vuonna 2008 se oli pienentynyt vajaaseen 30 prosenttiin. (Ylin tulokymmenys ei ole kuviossa.)

Pientuloisimpaan kymmenykseen kuuluvien veroaste on siis selvðsti pienempi kuin suurituloisimpaan tulokymmenykseen kuuluvien. Tðllð tasolla tarkasteltuna verotuksen oikeudenmukaisuusperiaatteet nðyttðvðt toteutuvan tarkoitetulla tavalla.

Pðivitetty 7.3.2011