Asuntotulo lisää taloudellisen hyvinvoinnin vertailumahdollisuuksia

- Haasteena maiden vertailu

- Asuntotulo erillisenä tulolajina

- Asuntotulo hyödyttää velattomissa omistusasunnoissa asuvia

- Asuntotulo lisää suhteellisesti eniten pieni- ja keskituloisten tuloja

- Tulojen eriarvoisuus pienenee

- Asuntotulo toimeentulovaikeuksissa?

Koko dokumentti sivutettuna

Kirjoittaja: Marie Reijo on erikoistutkija Tilastokeskuksen Elinolot-yksikössä. Artikkeli on julkaistu Tilastokeskuksen Hyvinvointikatsauksessa 4/2010.

Omistusasunto lisää taloudellista hyvinvointia ja turvaa muun varallisuuden ohella kotitalouksien taloudellista asemaa. Asuntotulon lisääminen kotitalouksien käytettävissä oleviin tuloihin pienentää tuloeroja ja köyhyysriskin alla olevien henkilöiden määrää Euroopan maissa. Samankaltainen vaikutus on markkinahintaa edullisemmin vuokratuista asunnoista syntyvällä laskennallisella edulla.

Kotitalouksien köyhyysriskiä ja tulonjaon eriarvoisuutta on mitattu EU-maat kattavassa tilastoinnissa toistaiseksi rahatuloihin perustuvalla tulokäsitteellä. Laskennallisia eriä, omistusasunnosta tai julkisista hyvinvointipalveluista kuten asumis-, koulutus- ja terveyspalveluista saatavaa taloudellista etua ei ole sisällytetty tuloihin. Muun muassa OECD (2008) on arvioinut näiden vaikutusta tulonjakoon Euroopan maissa. Laskennalliset erät pienentävät kotitalouksien elinkaaren mukaisia tuloeroja. Maiden sisäinen ja maiden välinen tulonjaon eriarvoisuus pienenee, mutta maiden järjestys eriarvoisuudessa sitä vastoin säilyy lähes samana.

EU:n tilastovirasto Eurostat on liittämässä laskennallisista eristä ensisijaisesti asuntotulon kotitalouksien käytettävissä oleviin tuloihin tulo- ja elinolotilastossaan (EU-SILC). Asuntotulolla tarkoitetaan sitä etua, jonka kotitalous saa asuessaan omistusasunnossa verrattuna vastaavanlaisessa markkinahintaisessa vuokra-asunnossa asuvaan kotitalouteen (ks. tietolaatikko). Kansallisessa tulonjakotilastossa asuntotulo on ollut osana kotitalouksien käytettävissä olevia tuloja vuodesta 1987. Nykyinen laskentamenetelmä on ollut käytössä vuodesta 1993 lähtien. Eurooppalaisessa kulutustilastoinnissa asuntotulo on luettu asumisen kulutusmenoihin useissa maissa jo 1980-luvun lopulla.

Haasteena maiden vertailu

Mikrotasoisissa kotitalouskohtaisissa tilastotutkimuksissa asuntotulon mittaaminen ei ole ollut ongelmatonta. Kansainvälisesti luotettavan ja vertailukelpoisen tiedon tuottaminen vaatii menetelmien riittävää harmonisointia ja yhtäpitävyyttä muiden tilastojen kanssa. Mikrotason tietoja tilastoidaan väestöryhmittäin, usein moniulotteisesti. Lisäksi tilastoaineistoja käytetään tilastollisiin monimuuttuja-analyyseihin tieteellisissä tutkimuksissa. Tiedot ovat sensitiivisempiä käytetyille laskentamenetelmille verrattuna makrotason tilastoihin, jota kansantalouden tilinpito edustaa.

Vuonna 2009 EU-SILCin tulokäsitteitä arvioitiin tilaston kehittämiseen liittyvän Net-SILC-verkoston projektin hankkeessa (Juntto ym. 2010; Sauli ym. 2010; Törmälehto ym. 2010). Tavoitteena oli analysoida asuntotulon vaikutusta EU-maiden kotitalouksien tulotasoon ja yhteisiin köyhyysindikaattoreihin sekä tulonjaon eriarvoisuuteen. Hankkeessa arvioitiin asuntotulon laskennassa käytettyjä menetelmiä, tietojen vertailukelpoisuutta ja esitettiin harmonisoinnin kehittämistarpeita.

Maat eroavat toisistaan asuntomarkkinoiden ja olemassa olevan asuntokannan suhteen. Lisäksi asuntotulon laskentaan käytettävissä tietolähteissä on eroavuuksia. Nämä tekijät asettavat erityisiä vaatimuksia käytettäville laskentamenetelmille. Asuntotulon laskennan menetelmät perustuvat suosituksiin. Menetelmävalinnoissa ja -ratkaisuissa on otettava huomioon asumisen kansalliset erityispiirteet. Kulttuuriset ja institutionaaliset erot asumisessa ovat huomattavia jopa hyvinvoinniltaan samankaltaisten maiden kuten Pohjoismaiden välillä.

Esittelen tässä artikkelissa hankkeessa saatuja tuloksia asuntotulon vaikutuksista kotitalouksien tulotasoon ja tulojen eriarvoisuuteen Euroopassa. Kuvioissa esitetyt tiedot on päivitetty tutkimusvuoden 2008 luvuilla.

Asuntotulo erillisenä tulolajina

Omistusasunto muodostaa usein suurimman osan kotitalouden varallisuudesta. Omistusasunto tuottaa taloudellista etua muihin asumismuotoihin verrattuna: siitä maksetut asumismenot ovat vapailta markkinoilta vuokratun sekä kooltaan, laadultaan ja sijainniltaan vastaavanlaisen asunnon menoja pienemmät. Saatu etu voidaan käyttää muihin tarkoituksiin.

Omistusasunto toimii lisäksi kulutuslainojen vakuutena, mikä merkitsee alempia korkokuluja vakuudettomiin luottoihin verrattuna. Asuntovarallisuus voidaan tarvittaessa realisoida myymällä, vaihtamalla asunto halvempaan tai niin sanotulla käänteisellä asuntolainalla. Omistusasunto on myös usein vuokra-asuntoa turvallisempi asumismuoto. Rahoitusmarkkinoiden uudet tuotteet kuten korkokatot ja lainavakuutukset turvaavat osaltaan velallisten omistusasujien asumisen jatkuvuutta.

Tulonjakotilastoissa asuntotulo on luettu joko yrittäjätuloihin tai omaisuustuloihin osana tuotannontekijätuloja (Canberra Group 2001). Kansantalouden tilinpidon järjestelmän (SNA 1993 ja 2008; EKT 2005) mukaan asuntotulo tilastoidaan erillisenä tuotannontekijätulojen komponenttina. Asunnon omistajat määritellään asumispalvelujen tuottajina yksityisen elinkeinon harjoittajiin (owners of unincorporated enterprises) tai erityisesti omaan käyttöön tuottajiin. Useat maat ovat siksi luokitelleet tulon kansallisessa tulonjakotilastoinnissaan yrittäjätuloksi (ks. Canberra Group 2001, 169). Mikäli asumispalvelun on todettu muodostuvan omistusasujien nykyisestä aktiivisesta taloudellisesta toiminnasta riippumatta, asuntotulo on luettu omaisuustuloihin.

Myöhemmän ILOn (2003) kotitalouksien tulojen ja kulutusmenojen tilastointia koskevan päätöslauselman mukaan asuntotulo ja muut omaan kulutukseen tuotetut palvelut tilastoidaan edelleen tuotannontekijätulojen osana ja omina tuloerinään (myös SNA 2008). Tuloa ei siis luokitella yrittäjä- tai omaisuustuloksi. Samaa luokittelua noudatetaan EU-SILCin tilastoinnissa.

Joukko maita kuten Ruotsi, Britannia, Kanada ja Yhdysvallat eivät ole aikaisemmin sisällyttäneet asuntotuloa tuloihin tulonjakotilastoissaan (Canberra Group 2001). On esitetty kritiikkiä siitä, että laskennallinen asuntotulo korostaa liikaa kotitalouksien elinkaaren mukaista tulo- ja kulutuskäyttäytymistä (Brandolini ym. 2009). On arvioitu, että asuntotulo ei todellisuudessa paranna kotitalouksien elintasoa. Koska asuntotuloa ei voida realisoida, sitä ei voida myöskään pitää riittävänä tulomääritelmän kannalta (mm. Young 2004).

Asuntotulo hyödyttää velattomissa omistusasunnoissa asuvia

EU-SILCin asuntotulo lasketaan omistusasunnoissa ja markkinavuokraa edullisemmin asuville kotitalouksille (ks. tietolaatikko). Laskennallinen asuntotulo on suurin velattomissa omistusasunnoissa asuvilla kotitalouksilla. Asuntotulo nostaa etenkin velattomissa omistusasunnoissa asuvien ja pienituloisten, useimmiten eläkeikäisten tulotasoa, koska asunnon hankinta rahoitetaan yleisesti lainalla ja lainapääoman pieneneminen ja takaisinmaksu ajoittuvat myöhempään ikään. Tällöin asumismenot vähenevät ja asuntolainan korot eivät enää pienennä saatua asuntotuloa. Lisäksi asumisväljyys on korkeimmillaan ja siten kulutusyksikköä kohti laskettu asuntotulo on suuri. (Asuminen 2008).

Laskennallisen asuntotulon huomioon ottaminen heikentää nuorten tulotasoa. Elinkaaren alussa markkinahintaisissa vuokra-asunnoissa asuminen on yleistä. Lisäksi suurista ensiasuntojen lainoista maksetut korot voivat olla saatua bruttomääräistä asuntuloa suuremmat. Tällöin omistusasunnon asuntotulo on negatiivinen.

Maissa, joiden asuntorahoitus poikkeaa edellä kuvatusta, hyöty ei riipu yhtä selkeästi kotitalouden elinvaiheesta. Etelä-Euroopan maissa on yleistä, että omistusasunto hankitaan säästäen vanhempien ja suvun myötävaikutuksella. Itä-Euroopan maissa puolestaan julkisen sektorin omistamia asuntoja on yksityistetty. Toisaalta on maita (muun muassa Alankomaat), joissa asuminen velkaisissa omistusasunnoissa on yleistä myöhempään ikään asti. Lainapääomaa ei lyhennetä vaan maksetaan ainoastaan korkoja. Iäkkäämpien kotitalouksien saama asuntotulo jää näissä maissa keskimäärin pienemmäksi kuin muualla.

Asuntolainan suuruus, laina-aika, viitekorkosidonnaisuus ja korkotaso sekä kotitalouksien kulutustarpeet ja niiden priorisointi vaikuttavat asuntolainan takaisinmaksuun ja siten maksettujen asumismenojen suuruuteen. Käytettävissä olevat rahatulot ovat reunaehtona. Myös asumisen verotus voi vaikuttaa kotitalouksien päätöksiin lyhentää asuntolainaa.

Asuntotulo lisää suhteellisesti eniten pieni- ja keskituloisten tuloja

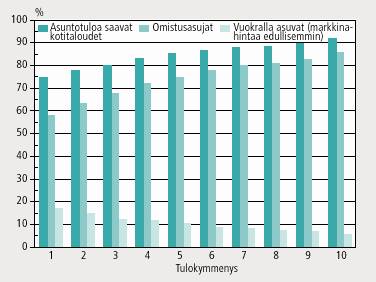

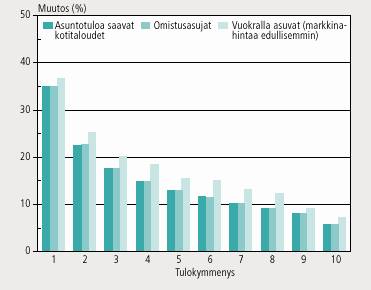

Laskennallisen asuntotulon vaikutus käytettävissä oleviin tuloihin on suhteellisesti suurempi pieni- ja keskituloisissa kuin suurituloisissa kotitalouksissa. Markkinahintaa edullisemmin asuvat ovat yleisemmin pienituloisia, kun taas omistusasuminen on yleisempää tulojen lisääntyessä (kuvio 1). Asuntotulo lisäsi suhteellisesti eniten kaikkein pienituloisimpaan tulokymmenykseen kuuluvien kotitalouksien tuloja, keskimäärin 35 prosenttia Euroopan maissa vuonna 2008 (kuvio 2). Maiden väliset erot asuntotulon tuloja lisäävässä vaikutuksessa ovat suuria.

Kuvio 1. Euroopan maiden asuntotuloa saavat kotitaloudet tulokymmenysryhmissä (käytettävissä olevat ekvivalenttirahatulot) vuonna 2008. Prosenttia kaikista kotitalouksista, maiden keskiarvo.

Lähde: EU-SILC 2008 UDB. (1.8.2010)

Kuvio 2. Euroopan maiden asuntotuloa saavien kotitalouksien käytettävissä olevien rahatulojen muutos asuntotulon seurauksena tulokymmenysryhmissä (käytettävissä olevat ekvivalenttirahatulot) vuonna 2008. Prosenttia, maiden keskiarvo.

Lähde: EU-SILC 2008 UDB. (1.8.2010)

Vuonna 2008 asuntotulosta hyötyvien kotitalouksien tulot lisääntyivät suhteellisesti eniten Puolassa, Virossa, Unkarissa, Espanjassa, Kreikassa, Kyproksella ja Italiassa kaikissa tuloryhmissä. Sitä vastoin asuntotuloa saavien kotitalouksien tulotaso pieneni maksettujen asuntolainakorkojen vuoksi Alankomaissa ja Isossa-Britanniassa kaikissa tuloryhmissä sekä Tanskassa neljässä ylimmässä tuloryhmässä.

Euroopan maissa asuntotuloa saavien kotitalouksien tulojen kasvu oli vuonna 2008 keskimäärin 11 prosenttia, kun asuntotulo lisätään käytettävissä oleviin tuloihin. Suomessa kasvu oli samansuuruinen. Suuren tulokasvun maista asuntotuloa saavien tulot lisääntyivät eniten Puolassa, 29 prosenttia, ja vähiten Espanjassa, 17 prosenttia.

Kotitalouksien tulot kasvoivat asuntotulon seurauksena keskimäärin 10 prosenttia, ja asuntotulo muodosti vajaat yhdeksän prosenttia eurooppalaisten kotitalouksien käytettävissä olevista tuloista vuonna 2008. Negatiivinen asuntotulo puolestaan pienensi kotitalouksien tuloja: Alankomaissa kotitalouksien käytettävissä olevat tulot olivat seitsemän ja Isossa-Britanniassa viisi prosenttia rahatuloja pienemmät.

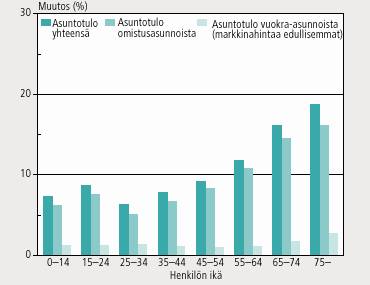

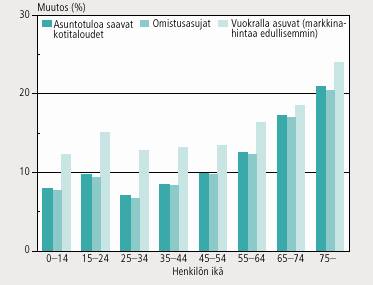

Laskennallinen asuntotulo lisää eniten eläkeikäisten laskennallista tulohyötyä. 75 vuotta täyttäneiden asuntotulon saajien keskimääräinen tulo nousi 21 prosenttia (kuviot 3 ja 4). 15—24-vuotiaiden henkilöiden pientä poikkeamaa selittää pitkälti asuminen vanhempien jo velattomissa tai pienemmän asuntovelkamäärän kotitalouksissa, joissa korot eivät pienennä saatua asuntotuloa yhtä paljon kuin nuoremman ikäryhmän kotitalouksissa. 25—34-vuotiaiden joukossa taas on jo omillaan asuvia ensiasunnosta velkaantuneita ja suuria korkoja maksavia.

Markkinahintaa edullisemmissa vuokra-asunnoissa asuvilla asuntotulon vaikutus tuloihin on suhteellisen suuri myös vanhemmissa ikäryhmissä verrattuna asunnon omistajiin (kuvio 4). Markkinahintaa edullisemmin asuvat henkilöt kuuluvat käytettävissä olevilta rahatuloiltaan pienituloisiin ryhmiin. Silti vuokra-asunnoista saadun asuntotulon vaikutus tulojen kasvuun on koko väestössä pieni (kuvio 3), sillä tämän asuntotulon saajia on suhteellisen vähän.

Kuvio 3. Euroopan maiden koko kotitalousväestön käytettävissä olevien ekvivalenttirahatulojen muutos asuntotulon seurauksena henkilön iän mukaan vuonna 2008. Prosenttia, maiden keskiarvo.

Lähde: EU-SILC 2008 UDB. (1.8.2010)

Kuvio 4. Euroopan maiden asuntotuloa saavan kotitalousväestön käytettävissä olevien ekvivalenttirahatulojen muutos asuntotulon seurauksena henkilön iän mukaan vuonna 2008. Prosenttia, maiden keskiarvo.

Lähde: EU-SILC 2008 UDB. (1.8.2010)

Tulojen eriarvoisuus pienenee

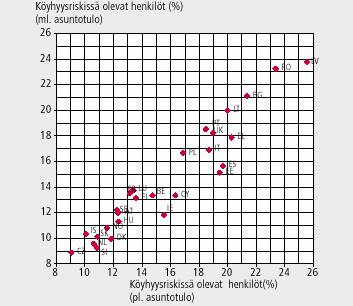

Laskennallisen asuntotulon sisällyttäminen käytettävissä oleviin tuloihin nostaa keskituloja ja siten köyhyysriskin raja-arvoa, joka on 60 prosenttia ekvivalenttitulojen mediaanista. Omistusasunnoissa ja markkinahintaa edullisemmin vuokratuissa asunnoissa asuvien suhteellinen lukumäärä, sijoittuminen tulojakaumalla ja asuntotulosta seuraava tulotason kasvu vaikuttavat siihen, että köyhyysriskin alaisiksi määriteltyjen henkilöiden lukumäärä ja tulonjaon eriarvoisuus pienenevät koko kotitalousväestössä (kuviot 5 ja 6). Asuntotulo ja käytettävissä olevat tulot, joihin asuntotulo sisältyy, jakautuvat tasaisemmin kuin rahatulot. Tulokset ovat samansuuntaisia kaikissa maissa. Tulojen eriarvoisuus pienenee myös odotetusti omistus- ja vuokra-asunnossa asuvien välillä sekä muun muassa iän, työmarkkina-aseman ja kaupungistumisasteen mukaan (Törmälehto ym. 2010).

Kuvio 5. Köyhyysriskissä olevat henkilöt (% kotitalousväestöstä) ennen ja jälkeen asuntotulon vuonna 2008 EU-SILC maissa. (Ranskan (FR) ja Slovenian (SI) tiedot ovat vuodelta 2007).

Lähde: EU-SILC 2008 UDB. (1.8.2010)

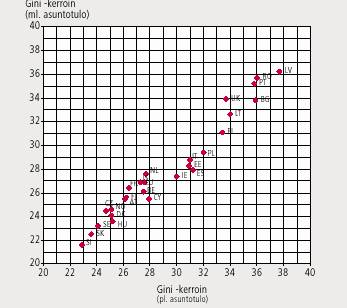

Kuvio 6. Gini-kerroin ennen ja jälkeen asuntotulon vuonna 2008 EU-SILC maissa. (Ranskan (FR) ja Slovenian (SI) tiedot ovat vuodelta 2007).

Lähde: EU-SILC 2008 UDB. (1.8.2010)

Asuntotulo pienentää lisäksi suurimmassa osassa maita "köyhyysvajetta". Köyhyysvajeeksi kutsutaan sitä eroa, joka on köyhyysriskin raja-arvon alittavien tulotason ja tämän raja-arvon välillä. Se vähentää myös köyhyysriskissä olevien henkilöiden välistä eriarvoisuutta. Tuloiltaan köyhyysriskirajan alapuolella olevien henkilöiden lukumäärä pieneni ja asema parani etenkin Espanjassa, Irlannissa, Kreikassa, Kyproksella, Tanskassa, Sloveniassa ja Virossa. (Törmälehto ym. 2010.)

Asuntotulon sisällyttäminen tulotarkasteluihin pienentää tulonjaon eriarvoisuutta eniten suurten tuloerojen maissa1. Näitä ovat muun muassa Baltian maat, Bulgaria, Puola, Romania, Britannia, Italia, Kreikka ja Portugali. Pienten tuloerojen maita ovat puolestaan Pohjoismaat Islantia lukuun ottamatta, Tšekki, Slovenia, Slovakia ja Unkari.

Maiden väliset tuloerot ovat jo alun perin selkeät ja asuntotulon vaikutus käytettävissä olevan tulon jakautumiseen on vähäinen, joten suurten ja pienten tuloerojen maat säilyttävät asemansa kansainvälisessä vertailussa. Maaryhmien sisällä maiden välinen järjestys sitä vastoin muuttuu jonkin verran. Espanjan, Irlannin, Kyproksen, Puolan ja Viron tuloerot pienenevät huomattavasti, kun asuntotulo sisällytetään tuloihin.

Tiedot deprivaatiosta2 ja asumisdeprivaatiosta3, joiden mittareina käytetään tulojen riittävyyttä välttämättömiin kulutusmenoihin ja kulutushyödykkeiden omistusta, tukevat käsitystä asuntotuloa saavien kotitalouksien paremmasta taloudellisesta asemasta. Tuloiltaan köyhyysriskin raja-arvon alapuolella olevat kotitaloudet ovat useimmiten deprivoituneempia kuin muut kotitaloudet. Deprivaatio kohdentuu yleisemmin asuntotulon sisältävän kuin yksinomaan rahatuloille perustuvan tulomääritelmän mukaan köyhyysriskissä oleviin henkilöihin. (Sauli ym. 2010.)

Asuntotulo toimeentulovaikeuksissa?

Asuntotulon liittäminen käytettävissä olevan tulon käsitteeseen ottaa huomioon kotitalouksien erilaiset asumismuodot ja laajentaa resurssiperusteisesti määrittyvän taloudellisen hyvinvoinnin mittaamisen rahamääräisistä tuloista kotitalouksien nettoasuntovarallisuuteen ja siihen yhteydessä olevaan laskennalliseen asuntotuloon. Nettoasuntovarallisuuden kertyminen on vahvasti elinkaarisidonnaista. Se on seurausta tulokertymästä ja elämän aikana tehdyistä kulutus- ja säästämisratkaisuista, joihin vaikuttavat muun muassa kotitalouden rakenne ja asuntomarkkinoiden ominaisuudet.

Koska asuntotulo kuvaa asuntovarallisuudelle perustuvaa nykyistä tuloa, tietojen elinvaiheen mukaisista tuloeroista voidaan siten olettaa olevan vertailukelpoisempia verrattuna tilanteeseen, jossa asuntotuloa ei oteta huomioon tulovertailuissa. Omistusasuntojen yleisyydessä on maittain huomattavia eroja, samoin ajallinen vaihtelu saattaa olla suurta, mikä osaltaan puoltaa asuntotulon sisältävän tulotiedon käyttöä.

Köyhyyttä on tilastoinnissa ja tutkimuksessa lähestytty moniulotteisesti. Tulojen ja varallisuuden resurssiperusteisen lähestymistavan rinnalla esitetään objektiivisia tietoja elinolojen deprivaatiosta sekä subjektiivisia kokemuksia toimeentulon riittävyydestä ja köyhyydestä. Asunnon hallintaperusteella ja laskennallisella asuntotulolla voi käytännössä olla vähäinen merkitys säännöllisen toimeentulon riittävyydelle tai ulkoisista taloudellisista riskeistä aiheutuvalle tulotason pienenemiselle ja toimeentulovaikeuksille.

Tämä koskee etenkin markkinahintaa edullisemmin vuokratuissa asunnoissa asuvia kotitalouksia, mutta myös sellaisia omistusasunnossa asuvia, joiden asunnon nettovarallisuusarvo on pieni. Kotitalouksien, jotka ylittävät köyhyysriskin raja-arvon asuntotulon sisältävällä tulomääritelmällä ja joiden käytettävissä olevat ekvivalenttirahatulot ovat alhaiset, voidaan olettaa olevan taloudellisissa riskitilanteissa edelleen heikossa asemassa.

Köyhyysriskin ylittäneitä ja markkinahintaa edullisimmissa vuokra-asunnoissa asuvia kotitalouksia on eniten muun muassa Belgiassa, Irlannissa ja Britanniassa. Suomessa markkinahintaa edullisemmin asuvien suhteellisen suuressa joukossa tällaisia kotitalouksia ei juuri ole, vaan ne määrittyivät edelleen köyhyysriskissä oleviin.

Eurostat aikoo alustavasti käyttää kansainvälisessä tilastoinnissaan molempia tulokäsitteitä: käytettävissä olevia rahatuloja ja asuntotulon sisältäviä käytettävissä olevia tuloja. Käytettävän tulokäsitteen tarkoituksenmukaisuus riippuu suureksi osaksi tilastoitavan tiedon käyttötarkoituksesta ja muusta aihealuetta kuvaavasta tilastotiedosta. Eurostat on tilastoinut laajasti jo vertailevia tietoja tulojen ja hyvinvoinnin alueelta ja lisännyt tilastotiedon analyyttisyyttä muun muassa Eurooppa 2020 -indikaattoreissaan. Ne perustuvat käytettävissä oleviin rahatuloihin.

Etenkin velaton omistusasuminen lisää epäilemättä kotitalouksien taloudellista hyvinvointia, mikä on syytä ottaa huomioon kotitalouksien resursseja arvioitaessa ja vertailtaessa. Asuntotulon ja muita laskennallisia eriä sisältävää tulomääritelmää suositellaan tulojen eriarvoisuuden kattavampaan mittaamiseen (mm. Canberra Group 2001).

Niiden rinnalla on tärkeää säilyttää rahatuloihin perustuva tulokäsite, joka kuvaa todellista toimeentuloa ja pienituloisuutta köyhyystilastoinnin ja -tutkimuksen yhtenä ulottuvuutena. Kotitalouksien asumisratkaisuissa vaikuttavat monet tekijät. Toimeentulovaikeudet perustuvat usein todellisiin rahatuloihin ja -menoihin eli siihen, mihin rahat riittävät.

__________

1 Eriarvoisuutta ja sen

muutosta mitattiin Törmälehdon ja Saulin tutkimuksessa (2010)

useilla mittareilla: mm. Gini-kerroin, keskittymiskerroin,

yleistetyillä entropiamittareilla kuten MLD, Theil, SCV ja

Atkinson-indeksillä.

2 Deprivaatiota

mitattiin vähintään kolmella taloudellisella rasitteella tai

puuttuvalla kestokulutushyödykkeellä kaikkiaan yhdeksästä. Ne

olivat 1) asumismenojen, muiden menojen tai lainojen

maksuviivästymät taloudellisen tilanteen vuoksi, ei varaa 2) viikon

lomamatkaan, 3) liha, kala, kana tai vastaavaan ateriaan joka

toinen päivä, 4) odottamattomiin rahamenoihin 5) puhelimeen, 6)

väri-tv:hen, 7) pesukoneeseen, 8) autoon tai 9) asunnon riittävään

lämmittämiseen.

3 Asumisdeprivaatiota

mitattiin vähintään yhdellä asumisen puutteella tai haitalla

kaikkiaan neljästä. Ne olivat: 1) vuotava katto, kosteat seinät,

lattia tai perusteet, tai lahoavat ikkunat tai lattia, 2)

kylpyhuoneen tai suihkun puuttuminen, 3) sisä-wc:n puuttuminen

kotitalouden yksinomaisesta käytöstä ja 4) asunnon pimeys.

Lähteet:

Asuminen 2008. Rakennukset, kesämökit, asunnot ja

asuinolot 2007. Tilastokeskus, Helsinki.

Brandolini, A. — Magri, S. — Smeeding, T.

2009. Asset-Based Measurement of Poverty. Luxembourg

Wealth Study Working Paper Series. Working Paper No. 10.

Canberra Group 2001. Final Report and

recommendations. Expert Group on Household Income Statistics.

Ottawa.

EKT 2005. Euroopan kansantalouden

tilinpitojärjestelmä 2005.

ILO 2003. Resolution concerning household income

and expenditure statistics.

Juntto, A. — Reijo, M. 2010. The

comparability of imputed rent in EU-SILC 2007. Differences in

variable definitions and methods concerning institutional housing.

Methodological paper. 2010 International Conference on Comparative

EU Statistics on Income and Living Conditions.

OECD 2008. Growing Unequal. Income Distribution

and Poverty in OECD Countries.

SNA 1993. System of National Accounts 1993.

SNA 2008. System of National Accounts 2008.

Sauli, H. — Törmälehto, V.-M. 2010. The

Distributional Impact of Imputed Rent. Teoksessa: Income and Living

Conditions in Europe. Toim. E. Marlier — A.

Atkinson.

Törmälehto, V.-M. — Sauli, H. 2010. The

Distributional Impact of Imputed Rent. 2010 International

Conference on Comparative EU Statistics on Income and Living

Conditions.

Young, S. A. 2004. Treatment of some non-monetary

components of income/consumption expenditure aggregates: Recent

international guidelines and country practices. Esitys IAOS-IASS

Joint Conference on Poverty, Social Exclusion and Development: A

Statistical Perspective.

__________

| Tietolaatikko. EU-SILCin asuntotulo lasketaan omistusasunnoissa ja markkinahintaa edullisemmissa vuokra-asunnoissa asuville kotitalouksille. Suomessa vuokra-asunnot ovat toiselta kotitaloudelta, kunnilta tms. yleishyödyllisiltä yhteisöiltä vuokrattuja asuntoja. Työsuhdeasunnosta saatu asuntoetu luetaan luontoisetuna palkkatuloihin. EU-SILCissä suositellaan ensisijaisena asuntotulon laskentamenetelmänä ekvivalenttien vuokrien menetelmää. Sen mukaan: Asuntotulo = Markkinahintaisen vuokra-asunnon vuokra, joka vastaa kooltaan, laadultaan ja sijainniltaan kotitalouden asuntoa (ns. bruttovuokra) — Kotitalouden asumismenot. Markkinahintaisella vuokralla tarkoitetaan yksityiseltä sektorilta vuokratun asunnon markkinahintaista tai käypää vuokraa. Kotitalouden asumismenoihin luetaan bruttovuokran mukaiset asumismenot, esimerkiksi asunnon hoitovastike, vesi- ja jätevesimaksut, jätemaksut ja lämmitysmenot. Asumismenoihin ei lueta asunnon investointimenoja kuten peruskorjausmenoja tai asuntolainan lyhennyksiä. Asuntotulosta vähennetään erillisesti omistusasunnon asuntolainan korot. Asuntotulo kuvaa vuoden aikana saatua laskennallista taloudellista etua yhteensä. Se lasketaan koko tulojen viitevuodelle. |

| Tietolaatikko. Käytettävissä olevat ekvivalentti(raha)tulot ottaa huomioon rakenteeltaan erilaisten kotitalouksien kulutuserot. Vakiointiin on käytetty OECD:n modifioitua kulutusyksikköasteikkoa, jossa 1. aikuinen saa painon 1,0, muut aikuiset ja 14—17-vuotiaat lapset 0,5, ja alle 14-vuotiaat lapset 0,3. Esimerkiksi kahden aikuisen ja kahden alle 14-vuotiaan lapsen käytettävissä olevat ekvivalenttitulot ovat = Käytettävissä olevat tulot / 2,1. |

Hyvinvointikatsauksen artikkeleita ja muita kirjoituksia saa siteerata lähde mainiten. Kokonaisen kirjoituksen lainaamiseen tulee saada kirjoittajan lupa. Kirjoittajat kirjoittavat omissa eivätkä Tilastokeskuksen nimissä.

Päivitetty 12.12.2010