Pixhill.com

Julkisen talouden kansainväliseen vertailuun ja johtopäätösten tueksi on tarjolla niin yksittäisiä tunnuslukuja kuin laajempia tilastokokonaisuuksia. Aina tilastojen tulkinta ei kuitenkaan ole helppoa, kuten Suomessa viime aikoina käyty keskustelu julkisen sektorin koosta osoittaa. Yksi luku, etenkin väärintulkittuna, johtaa helposti harhaan.

Ensimmäiseksi tulkitsija saattaa kompastua julkisen sektorin käsitteeseen. Mitä julkisella sektorilla siis ylipäänsä tarkoitetaan?

Julkisella taloudella voidaan viitata, puhujasta ja asiayhteydestä riippuen, vain valtion ja kuntien virastoihin ja laitoksiin – tai sitten tarkoitetaan kaikkia julkisomisteisia yksiköitä, tai jotain muuta.

Esimerkiksi paljon puheena ollut julkisen sektorin ”virkamiesten” määrä näyttää kovin erilaiselta, jos siihen lasketaan mukaan myös valtion ja kuntien liikelaitoksissa tai yhtiöissä työskentelevät palkansaajat. Tilastokeskuksen työssäkäyntitilaston mukaan pelkästään valtioenemmistöisissä osakeyhtiöissä oli yli 65 000 työntekijää vuonna 2012.

Vaikka kansalliset käsitteet olisivatkin yksiselitteisiä, kansainvälisten vertailujen tekeminen ei ole erityisen mielekästä niiden pohjalta. Muun muassa yksittäisten valtioiden budjettialijäämien vertailu on mahdotonta maiden budjetointi- ja kirjanpitokäytäntöjen erojen takia. Valtion ja kuntien budjettitaloudet ovat myös kattavuudeltaan hyvin erilaisia eri maissa, koska saman tyyppisiä toimintoja on saatettu eriyttää budjetin ulkopuolisiin rahastoihin ja liikelaitoksiin tai jopa yhtiöittää.

Etenkin kansainvälisten vertailujen takia onkin ensisijaisen tärkeää, että tilastoinnissa käytetyt käsitteet ja määritelmät ovat mahdollisimman yhdenmukaisia. Niinpä esimerkiksi EU:n julkisen talouden vakauden seurannassa käytetyt julkisen talouden alijäämä- ja velkaindikaattorit ja muut tilastotiedot perustuvat EKT 2010 mukaiseen kansantalouden tilinpitoon ja siinä sovellettuun sektoriluokitukseen.

Kuvauksen kohteena olevasta julkisesta sektorista käytetään tällöin termiä julkisyhteisöt (general government). Siihen kuuluvat ne valtion ja kuntasektorin yksiköt, joita rahoitetaan lähinnä verovaroin tai jotka eivät toimi aidosti markkinoilla. Lisäksi julkisyhteisöihin luetaan yleistä tai pakollista sosiaaliturvaa hoitavat laitokset, kuten Suomessa Kansaneläkelaitos ja työeläkelaitokset. Kokonaisuudessaan Suomen julkisyhteisöt-sektoriin sisältyvät yksiköt käyvät ilmi taulukosta 1.

Termi julkinen sektori (public sector) on kansantalouden tilinpidossa laajempi käsite. Siihen luetaan julkisyhteisöjen lisäksi yritys- tai rahoituslaitossektoriin luokitellut julkiset yritykset, joita ovat mm. valtionyhtiöt, keskuspankki ja julkiset rahoituslaitokset.

Koko julkista sektoria kuvaavien laskelmien laatiminen vaatisi, että yritykset ja rahoituslaitokset jaettaisiin tilinpidossa yksityisiin ja julkisiin. Euroopan unioni ei ainakaan toistaiseksi sitä edellytä, vaikka asia olikin esillä tilinpidon EU-raportointia viimeksi uudistettaessa.

Sen sijaan EU vaatii hyvin yksityiskohtaista julkisyhteisöjen tilastointia tiukoin laatuvaatimuksin. Tämä on johtanut osaltaan siihen, että laajan julkisen sektorin kuvaus on jäänyt pienemmälle huomiolle useimmissa maissa, myös Suomessa. Muun muassa Kansainvälinen valuuttarahasto IMF on hiljattain nostanut esiin laajemman kuvauksen tarpeen arvioidessaan Suomen julkisen talouden läpinäkyvyyttä. Ainakin Britannian tilastovirasto ONS laatii kansantalouden tilinpitoon pohjautuvia tilastoja molempien käsitteiden mukaisesti.

Tunnuslukujen tulkintaan tarkkuutta

Julkisyhteisöjä on tapana tarkastella muutaman keskeisen tunnusluvun avulla. Ehkä tärkeimmät mittarit ovat julkinen alijäämä suhteessa bruttokansantuotteeseen ja velka suhteessa bruttokansantuotteeseen. Muita vakiintuneita mittareita ovat julkisten menojen bkt-suhde ja veroaste. Käyttökelpoinen tunnusluku on myös arvonlisäyksen bkt-osuus. Keskeiset tunnusluvut on kuvattu artikkelin lopusta löytyvässä tietolaatikossa.

Mitä tilastojen käyttäjän sitten olisi tarpeen muistaa vertaillessaan lukuja?

Ensiksi on tietenkin hyvä tietää, mitä mikin tunnusluku parhaiten kuvaa – tai ainakin mihin niitä ei pitäisi käyttää! On esimerkiksi huomioitava, että julkisten menojen bkt-suhde ei kuvaa julkisen sektorin osuutta kansantuotteesta, koska bruttokansantuote ei koostu yksityisistä tai julkisista menoista.

Tähän tarkoitukseen voidaan käyttää arvonlisäyksen bkt-osuutta, joka kuvaa julkisyhteisöjen itse tuottamien palvelujen arvoa suhteessa bkt:een. Suomessa osuus oli runsas viidennes bkt:sta vuonna 2013 eli tämän osan julkisyhteisöt tuottivat vuotuisesta bruttokansantuotteesta. Samaan tarkoitukseen voisi käyttää julkisyhteisöjen työllisyysosuutta, mutta siitä ei ole saatavilla kattavia maakohtaisia tietoja.

Maiden erityispiirteet ja suhdanteet heijastuvat tunnuslukuihin

Tunnuslukujen kuuluukin heijastaa maiden välisiä eroja esimerkiksi hyvinvointipalvelujen järjestämisessä. Kaikkiin edellä mainittuihin tunnuslukuihin vaikuttavat sekä maiden erityispiirteet että kulloinenkin suhdannetilanne. Yleisellä tasolla ”muistilista” kunkin tunnusluvun kohdalla voisi näyttää seuraavalta:

- mitä tehtäviä julkisyhteisöille on annettu, etenkin erilaiset sosiaaliturvajärjestelmät

- erilaiset tavat tuottaa palveluja

- verovähennykset ja tulonsiirtojen verottaminen

- suhdannetilanne.

Verovähennyksiä ei kansantalouden tilinpidossa kirjata erikseen, mutta ne alentavat veroastetta. Tulonsiirtojen taso voi riippua siitä, ovatko ne verotettavaa tuloa. Se taas vaikuttaa menoihin ja veroasteeseen.

Joillakin edellä mainituista eroista ja niiden luokittelulla voi olla suurikin vaikutus tunnuslukuihin. Esimerkiksi työeläkejärjestelmät kirjataan kansantalouden tilinpidossa niiden ominaisuuksista riippuen joko yksityiseen sektoriin tai julkisyhteisöihin.

Suomessa julkisen sektorin eläkkeiden ohella myös yksityisen sektorin pakolliset työeläkkeet rinnastetaan yleiseen sosiaaliturvaan, jolloin niitä hoitavat työeläkelaitokset luokitellaan julkisyhteisöihin.

Tämä johtuu siitä, että Suomen yksityinen työeläkejärjestelmä on pakollinen, julkisen vallan kontrolloima eikä siihen sisälly yksilöllistä riskiä. Vaikka Suomen työeläkejärjestelmä on osittain rahastoiva, työeläkerahastoihin kertyneitä varoja ei voida pitää yksittäisten vakuutettujen varoina, vaan kollektiivisena säästämisenä, jolla varaudutaan tuleviin eläkkeisiin.

Käytännössä Suomen työeläkelaitosten luokittelu julkisyhteisöihin vaikuttaa lukuihin seuraavasti:

- koska osa työeläkemaksusta kerätään rahastoitavaksi, tulojen ja menojen erotuksena on syntynyt vuosittaista ylijäämää, joka tilinpidossa vähentää julkisyhteisöjen yhteenlaskettua alijäämää;

- veroaste on korkeampi, koska se sisältää julkisyhteisöille maksetut pakolliset työeläkemaksut;

- maksettujen eläkkeiden suhteellinen osuus kasvaa ja julkisten menojen määrä on suurempi;

- julkinen velka on määritelty niin, että se kuvaa velkaa muille kuin julkisyhteisöille. Jos työeläkevaroja sijoitetaan esimerkiksi valtion velkakirjoihin, kyseiset velat tulee vähentää (sulauttaa) komissiolle raportoitavasta julkisesta velasta eli velka pienenee. Viime vuosina sulautuksen vaikutus on ollut Suomessa vähäinen, koska työeläkevaroja ei ole juurikaan sijoitettu julkisyhteisöjen velkakirjoihin.

Vaihtoehto bruttomenolaskelmalle

Yksi Suomen kannalta merkittävimmistä tunnuslukujen tulkintaongelmista liittyy julkisiin menoihin. Eurostatin määritelmän mukaan julkiset menot lasketaan nykyisin bruttokäsitteenä.

Julkisyhteisöjen välisten palvelujen ostojen takia kokonaismenojen määrä voi olla kuitenkin eri, vaikka todelliset kustannukset olisivat yhtä suuret. Erityisesti kunnilla on monia palvelujen tuotantotapoja ja yhteistoimintamalleja, joissa kunnat ostavat palveluja toisiltaan tai omistamiltaan yhteisöiltä.

Moni kunta on esimerkiksi yhtiöittänyt kiinteistö- ja tilapalvelujaan. Tilinpidossa tällaiset vain kuntia palvelevat yhtiöt luetaan osaksi julkisyhteisöjä, jolloin kunta ostaa palvelut ikään kuin itseltään.

Yhtiöittämisen jälkeen julkisiksi menoiksi kirjautuvat näin ollen sekä kunnan ostamat palvelut että yhtiön kunnalle tuottamien palvelujen tuotantokustannukset. Aiemmin menoina olivat ainoastaan kunnan tuotantokustannukset. Bruttomenot kasvavat yhtiöittämisen seurauksena vaikka nettomenot olisivat ennallaan tai pienemmät.

Palvelujen tuotantorakenteen muutokset vaikeuttavat vertailua ajankohtien välillä, koska edellä kuvatut erilaiset tuotantotavat ovat lisääntyneet. Myös maiden välisessä vertailussa ne ovat ongelma. Verrattuna muihin EU-maihin Suomessa vaikuttaa olevan enemmän julkisyhteisöjen välisiä palvelujen ostoja. Ero saattaa osaksi johtua myös erilaisista tilastointikäytännöistä maiden välillä.

Kuten Olli Savela blogikirjoituksessaan toteaa, myös julkisyhteisöjen omat tutkimus- ja kehittämisinvestoinnit (t&k) tulevat nyt Eurostatin bruttomenolaskelmaan kahteen kertaan siltä osin kuin kyse on itse tuotetuista investoinneista eikä ostoista. Käsittelytavan seurauksena ne maat, joilla on merkittävimmät julkiset t&k-panostukset, näyttävät menoiltaan suuremmilta. Tämä heijastuu etenkin Suomen ja Ruotsin lukuihin.

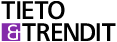

Palvelujen tuotantorakenteen ja t&k-investointien vaikutus on kuitenkin helppo poistaa. Kokonaismenot voidaan laskea vähentämällä palveluista saadut myynti- ja maksutuotot sekä nk. tuotos omaan loppukäyttöön, joka sisältää omaan käyttöön tuotetun t&k-panoksen arvon. Tuloksena saatava tunnusluku, ”nettomenot” (kuvio 1), ei edelleenkään ota huomioon kaikkia eroja, mutta antaa oikeamman kuvan kuin Eurostatin laskelman mukaiset bruttomenot.

Kuvio 1. Julkisyhteisöjen brutto- ja nettomenojen bkt-suhde 2013, %

Lähde: Eurostat

Kansainväliseen vertailuun tunnusluvun valinta vaikuttaa selvästi. Suurin vaikutus on Suomen kohdalla. Suomen bruttomenojen bkt-suhde on 57,8 prosenttia, kolmanneksi suurin EU-maista. Nettolaskelmassa menosuhde putoaa hieman yli 50 prosenttiin, kuudenneksi suurimmaksi.

Yksi luku ei riitä

Yksittäinen tunnusluku antaa tarkasteltavasta ilmiöstä väkisinkin rajallisen kuvan. Kaiken kaikkiaan julkisen talouden tunnuslukuja olisi hyvä tarkastella kokonaisuutena ja perehtyä niiden sisältöön, jotta vältyttäisiin virheellisiltä tulkinnoilta ja johtopäätöksiltä.

Julkaistuja tilastotietoja voisi myös pyrkiä soveltuvin osin kehittämään, jotta niiden tulkinta helpottuisi. Eurostatin julkisten menojen laskentakaavaa voisi hyvin uudistaa paremman vertailtavuuden saavuttamiseksi. Ainakin erot pitäisi huomioida kansainvälisissä vertailuissa. Tilastokeskuksen kannattaisikin pyrkiä vaikuttamaan tähän suuntaan ja harkita vaihtoehtoisen laskelman julkistamista toistaiseksi kansalliselta pohjalta.

Kansantalouden tilinpitoon tulisi sisältyä myös laajempia, koko julkista sektoria kuvaavia tilastotietoja ainakin tärkeimmiltä osa-alueilta kuten tuotannosta ja työllisyydestä. Kaikki julkisomisteiset yksiköt kattava julkisen talouden tilastointi voisi omalta osaltaan helpottaa tilastojen tulkintaa ja antaa uusia eväitä julkisen talouden analyysiin Suomessa.

___________________

Julkisyhteisöjä kuvaavat perusmittarit

Julkisyhteisöjä on EU:ssa tapana tarkastella neljän vakiintuneen tunnusluvun avulla. Kukin tunnusluku ilmaistaan suhteessa bruttokansantuotteeseen.

Julkisten tulojen ja menojen erotuksena laskettava julkinen alijäämä sekä velkaantumista kuvaava julkinen velka ovat virallisia, EU-asetuksessa määriteltyjä julkisen talouden vakautta kuvaavia indikaattoreita, jotka kukin jäsenmaa raportoi kaksi kertaa vuodessa EU-komissiolle osana nk. liiallisten alijäämien menettelyä. Niistä käytetään usein myös nimitystä Maastrichtin kriteerien mukainen alijäämä ja velka tai EDP-alijäämä ja -velka. Kriteerien mukaan julkisen alijäämän ei tulisi ylittää kolmea prosenttia eikä velan 60 prosenttia suhteessa bkt:hen.

Julkiset menot -indikaattori kuvaa julkisen sektorin bruttomenoja suhteessa bkt:een. Menojen rakenne kertoo, miten julkisen palvelutuotannon, julkisten tulonsiirtojen, investointien ja muiden menojen suhteelliset osuudet vaihtelevat maittain.

Julkisten menojen kääntöpuoli on veroaste, joka kuvaa julkisen sektorin keräämien verojen ja pakollisten sosiaaliturvamaksujen suhdetta bkt:een. Veroaste sisältää myös jonkin verran julkisyhteisöjen maksamia veroja. Verojen lisäksi julkisyhteisöt saavat tietysti myös muita tuloja, kuten korkoja ja osinkoja sekä myyntituloja, jotka heijastuvat sektorin yli- tai alijäämään.

Veroaste ja julkisten menojen bkt-suhde ovat maailmanlaajuisesti käytettyjä julkisen sektorin kokoa kuvaavia indikaattoreita. Jäsenmaiden hallitukset ovat usein asettaneet myös näille mittareille tavoitearvoja, joille on ollut yhteistä se, että suhdelukuja halutaan pienentää.

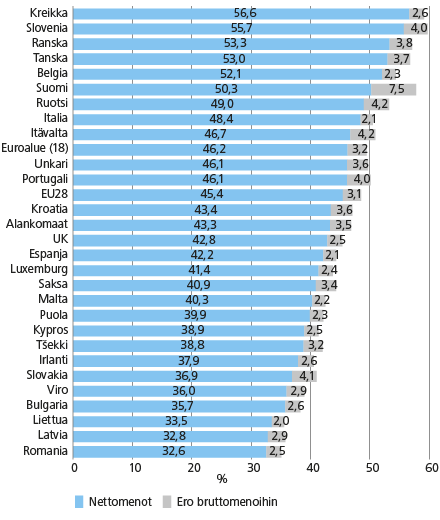

Julkisyhteisöjä kuvaavia tunnuslukuja, kehitys Suomessa 1975 – 2013

Lähde: Tilastokeskus, kansantalouden tilipito

Julkisyhteisöjen osuuden kansantuotteesta kertoo parhaiten arvonlisäyksen bkt-osuus. Se kuvaa julkisyhteisöjen itse tuottamien palvelujen arvoa. Julkisyhteisöjen arvonlisäys lasketaan tuotantokustannusten eli lähinnä palkkojen ja pääoman kulumisen (poistojen) summana. Se soveltuu hyvin myös kansainvälisiin vertailuihin.

Miksi tunnusluvut suhteutetaan bruttokansantuotteeseen?

Julkisen talouden tunnusluvut suhteutetaan usein bruttokansantuotteeseen. Suhdeluvun avulla voidaan vertailla maita keskenään tai yhden maan kehitystä ajankohtien välillä. Asukasta kohti lasketut euromääräiset tunnusluvut eivät ota huomioon kansantuotteen tasoa.

Suhdeluvun käyttäminen aiheuttaa myös ongelmia, sillä bruttokansantuotteen kehitys vaikuttaa suhdeluvun kehitykseen merkittävästi. Esimerkiksi menojen bkt-suhteen kasvu voi johtua bruttokansantuotteen pienentymisestä, vaikka menot olisivat ennallaan. Vastaavasti menojen tai velan bkt-suhde voi supistua vaikka niiden määrä kasvaa, jos bruttokansantuotteen arvo kasvaa nopeammin.

Julkiset menot kasvavat usein heikon talouskehityksen aikana, mikä voimistaa menojen bkt-suhteen kasvua. Veroaste ei vaihtele niin paljon bruttokansantuotteen muuttuessa, koska verokertymä ja bruttokansantuote kehittyvät usein samalla tavalla. Esimerkiksi taantumassa sekä bruttokansantuote että verokertymä yleensä pienenevät.

Jarmo Partanen

Jukka Hytönen työskentelee yliaktuaarina ja Paula Koistinen-Jokiniemi kehittämispäällikkönä Tilastokeskuksen Talous- ja ympäristötilastot -yksikössä. Kirjoittajat ovat kansantalouden tilipidon asiantuntijoita.