Liian kalliita jauhoja kassissa

- Globaali hintashokki syksyllä 2007

- Maitotuotteet kallistuneet viidenneksen

- Vehnäjauhojen hinnoissa ennätysnousu

- Tuotantokustannukset laskeneet, katteet kasvaneet

- Palkalla paljon vähemmän pastaa

- Mylly- ja maitotuotteissa eniten laskuvaraa

- Elintarviketeollisuus ja kauppa keskittynyttä

- Nousu jatkunut myös tänä vuonna

- Alv-alennusta enempääkin on eväitä

- Höyhenteorian mukaan nyt, nousupaineita tulossa

- Juttuun liittyvät liitetaulukot

Koko dokumentti sivutettuna

Kustannusten nousu siirtyi elintarvikkeiden hintoihin, lasku ei

Kirjoittaja: Ilkka Lehtinen on Tilastokeskuksen hinnat ja palkat -yksikön kehittämispäällikkö. Artikkeli on julkaistu Tilastokeskuksen Tieto&trendit-lehdessä 6/2009.

Ruuan hinta voisi laskea enemmän kuin alenevan

alvin verran. Elintarvikkeet kallistuivat nopeasti, kun

tuotantokustannukset pari vuotta sitten nousivat rajusti. Vastaavaa

halpenemista ei ole tapahtunut, kun kustannukset sittemmin ovat

laskeneet. Erityisesti tämä viive - jonka ansiosta katteet ovat

kasvaneet joissain kohdin teollisuuden, kuljetusten ja kaupan

ketjua - koskee mylly- ja maitotuotteita.

_____________

Ruuan arvonlisäprosenttia alennetaan lokakuun alussa 17 prosentista 12 prosenttiin. Alennuksen pitäisi näkyä ruokalaskun 4,3 prosentin pienenemisenä. Vuoden 2009 ruuan hintakehityksen perusteella on täysi syy olettaa, että veron alennus siirtyy täysimääräisesti kuluttajahintoihin. Hintojen laskun pitäisi olla suurempikin viimeisen vuoden aikana tapahtuneiden tuotantokustannusten alenemisten takia.

Ruuan maailmanmarkkinahinnat nousivat alkusyksystä 2007 jyrkästi. Hintojen nousulle oli useita syitä: kysynnän kasvu, varastojen hupeneminen, biopolttoaineiden tuotanto, ilmaston lämpeneminen, öljyn kallistuminen, investointien niukkuus, maatalousmaan väheneminen sekä sijoittajien keinottelu. Esimerkiksi maitotaloustuotteista oli EU:n alueella selvää ylituotantoa, kunnes kiinalaisten uusi keskiluokka innostui länsimaisesta maitokulttuurista. Tätä edisti Kiinan pääministerin kehotus, että lasten ja vanhusten tulisi juoda maitoa puoli litraa päivässä.

Maailmanmarkkinahintojen lasku alkoi jo keväällä 2008, energian ja korkojen lasku syksyllä 2008. Tuottajahinnoissa ja energian hinnoissa oltiin heinäkuussa 2009 samalla tasolla kuin heinäkuussa 2007, ja korkotaso on nyt selvästi alhaisempi. Elintarviketeollisuuden ja kaupan palkat ovat nousseet reilut kymmenen ja yleiskulut nelisen prosenttia viimeisen kahden vuoden aikana.

Tuotantokustannusten kehityksen perusteella ruuan kuluttajahintojen olisi Suomessa pitänyt olla heinäkuussa laskussa vuoden takaiseen tasoon nähden. Elintarvikkeiden hinnat olivat kuluttajahintaindeksin mukaan kuitenkin heinäkuussa vielä 2,8 prosentin vuosinousussa (Kuvio 1). Tuotantokustannusten nousu siirtyi täysmääräisesti hintoihin - missä viipyy vastaava lasku.

Kuvio 1. Koko kuluttajahintaindeksin (KHI) ja ravinnon kehitys 1990-2009 heinäkuu

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Globaali hintashokki syksyllä 2007

Ravinnon reaalihinta, hintakehitys suhteessa koko kuluttajahintaindeksiin, pysyi Suomen EU-jäsenyyden alusta hyvin vakaana aina vuoteen 2008 asti, jolloin ravinnon reaalihinta ylitti ensimmäisen kerran vuoden 1995 tason (Kuvio 2). Heinäkuussa 2009 ruuan reaalihinta oli 10 prosenttia korkeammalla kuin vuonna 2000 ja neljä prosenttia korkeammalla kuin vuonna 1995. Vuosina 2007-09 ruuan reaalihinta nousi lähes 7,5 prosenttia.

Kuvio 2. Ravinnon reaalihinta 1995=100

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Loppukesällä 2007 viljan ja riisin maailmanmarkkinahinta lähes kaksinkertaistui, halvat ylijäämäerät maataloustuotteista hävisivät maailmanmarkkinoilta ja ruuan hinta lähti nousuun. Samaan aikaan energian hinta ja lainojen korot nousivat voimakkaasti. Suomessa hintapaineita lisäsi vielä syksyn 2007 palkkaratkaisut.

Suomessa maatalouden tuottajahinnoista nousi eniten viljan hinta, 76 prosenttia. Kananmunien ja maidon tuottajahinnat nousivat reilut 20 prosenttia, broilerinlihan 17 ja naudan- ja sianlihan noin 10 prosenttia.

Palkat nousivat elintarviketeollisuudessa ja kaupassa kesästä 2007 kesään 2008 reilut viisi prosenttia. Dieselpolttoaineen hinta nousi 45 ja sähkön 13 prosenttia. Korot nousivat 10 ja koko kuluttajahintaindeksi 4,4 prosenttia.

Maitotuotteet kallistuneet viidenneksen

Kuluttajahinnat ovat nousseet viimeisen kahden vuoden aikana keskimäärin 3,7 prosenttia. Heinäkuussa 2008 vuosinousu oli 4,4 prosenttia. Viimeisen vuoden aikana hinnat ovat laskeneet keskimäärin 0,6 prosenttia.

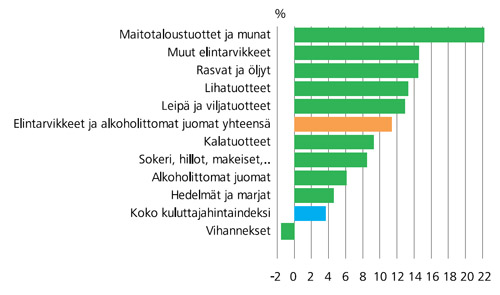

Elintarvikkeiden ja alkoholittomien juomien vähittäismyyntihinnat ovat nousseet viimeisen kahden vuoden aikana keskimäärin 11,5 prosenttia. Elintarvikeryhmän sisällä hintakehitys on vaihdellut paljon (Kuvio 3). Eniten ovat nousseet maitotaloustuotteiden hinnat, yli 21 prosenttia. Seuraavaksi eniten ovat nousseet rasvat, vajaat 15 prosenttia. Keskimääräistä nopeammin ovat nousseet myös liha- ja leipätuotteiden hinnat.

Kuvio 3. Elintarvikkeiden vähittäismyyntihintojen muutos heinäkuu 2007-heinäkuu 2009

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Yksittäisistä tuotteista eniten ovat nousseet vehnäjauhot 55 prosenttia, pastatuotteet 44 ja maito 26 prosenttia. Maitotaloustuotteista voin hinta on taas laskenut viimeisen kahden vuoden aikana reilut 8 prosenttia. Hedelmien ja marjojen sekä vihannesten hintojen vuotuinen nousu vaihtelee paljon eri kuukausien välillä. Tähän vaikuttaa säätilan ja satojen erilaisuus sekä kotimaisen ja tuontitarjonnan suhteen muuttuminen.

Vehnäjauhojen hinnoissa ennätysnousu

Kun elintarvikkeiden hinnat nousivat alkuvuonna 2008, sitä perusteltiin raaka-aineiden ja muiden tuotantokustannusten kohoamisella. Elintarvikkeiden raaka-aineiden tuottajahinnat, korot, energian hinta, kuljetus-, palkka- ja muut kustannukset nousivat lähes samanaikaisesti. Kustannusten nousut siirtyivät täysmääräisesti kuluttajahintoihin Suomessa vuoden 2008 alkupuolella.

Eniten nousivat vehnäjauhojen kuluttajahinnat, yli 50 prosenttia. Taulukossa 1 on esitetty vehnäjauhojen hinnanmuutos johdettuna tuotantokustannusten nousuista ensin vuoden 2008 heinäkuulle ja sitten heinäkuulle 2009. Tuotantokustannusten muutoslaskelma heinäkuusta 2007 heinäkuulle 2008 noudattaa melko tarkasti vehnäjauhojen toteutunutta kehitystä kuluttajahintaindeksissä.

Taulukko 1. Vehnäjauhojen tuotantokustannusten muutos heinäkuu 2007- heinäkuu 2009

| Paino | %-muutos | %-muutos | Kahden vuoden muutos |

|

| Kustannuserät | % | 7/2007- 7/2008 |

7/2008- 7/2009 |

% |

| Vehnän tuottajahinta | 60 | 76,3 | -44,9 | -3,0 |

| Palkat | 30 | 5,1 | 6,4 | 11,9 |

| Polttoaine / Diesel | 4 | 44,8 | -30,4 | 0,9 |

| Sähkö | 2 | 13,3 | 5,6 | 19,7 |

| Korko | 2 | 10,2 | -40,6 | -34,5 |

| Muut kulut | 2 | 4,4 | -0,6 | 3,7 |

| Yhteensä | 100 | 49,7 | -27 | 1,6 |

Lähde: Kirjoittajan omat laskelmat.

Käytetty kustannusrakenne pyrkii kuvaamaan koko elintarvikeketjun tuotantokustannusten rakennetta maatilan portilta kaupan kassalle. Kustannusrakenne ei välttämättä ole tässä laskelmassa aivan oikea - tämänkaltaista kustannusrakennetta ei ole saatavilla - mutta tällä kustannusrakenteella saadaan aikaan kuluttajahintaindeksin mukainen hinnanmuutos vehnäjauhoille ensimmäisen vuoden osalle (7/2007-7/2008). Oleellista on, että samaa kustannusrakennetta käytetään, kun lasketaan kustannusmuutos heinäkuusta 2008 heinäkuuhun 2009 ja tarkastellaan koko kahden vuoden ajanjaksoa.

Vehnäjauhojen hintojen olisi pitänyt siis pysyä kustannusmuutosten mukaan laskien heinäkuusta 2007 heinäkuuhun 2009 lähes samalla tasolla - sillä ehdolla, että elintarvikeketjun katteet maatilan portilta kaupan kassalle olisivat pysyneet muuttumattomina. Kuluttajahintaindeksin mukaan vehnäjauhojen hinnat ovat nousseet samana aikana kuitenkin 55 prosenttia.

Vehnäjauhojen kuluttajahinta on noussut viimeisen vuoden aikana reilut kaksi prosenttia, vaikka kustannusmuutosten mukaan hintojen olisi pitänyt laskea kolmanneksella. Vehnäjauhojen hintakehitys oli vuosina 2000-2007 laskeva, ja myllyalalla oli kenties hintojen nousupaineita, mutta kaikesta huolimatta vehnäjauhon katteet tuotannossa tai jakelussa kasvoivat hurjasti vuosina 2008-09.

Vuoden 2008 alun hintojen nousuperusteet eivät toimineet tuotantokustannusten laskiessa. Vehnäjauhoissa herättää kummastusta myös se, ettei mahdollinen tuontikaan ole laskenut hintoja. Maatalouden tuottajahinnat eivät ole hintojen nousun syynä. Katteiden nousut löytyvät elintarviketeollisuudesta, kuljetuksesta tai kaupasta. Kuluttajahintaindeksin laskelmista ei voida erotella sitä, mikä porras katteita on nostanut.

Tuotantokustannukset laskeneet, katteet kasvaneet

Tuotantokustannukset nousivat voimakkaasti vuoden 2008 kesään asti. Tämän jälkeen kaikki muut paitsi palkkakustannukset ja sähkön hinta ovat tulleet nopeasti alaspäin. Viljan, maidon ja kananmunien tuottajahinnat ovat laskeneet selvästi. Naudanlihan tuottajahinta on hieman noussut, sianlihan pysynyt samana ja broilerinlihan tuottajahinta laskenut hieman.

Dieselpolttoaineen hinta on laskenut lähes kolmanneksella ja korkotaso yli 40 prosenttia. Yleiskustannukset ovat kauttaaltaan olleet hienoisessa laskussa vuokria lukuun ottamatta. Kustannuskehityksen valossa elintarvikkeiden hintojen nousun olisi pitänyt pysähtyä ja kääntyä laskuun viimeistään tämän vuoden keväällä.

Ruokaleivän hintakehitys on noudattanut kutakuinkin kustannusten nousua viimeisen kahden vuoden aikana. Ylimääräistä katteen nousua on pari prosenttia (Taulukko 2).

Taulukko 2. Leivän, lihan, maidon ja kananmunien tuotantokustannusten muutos 2007-2009

| %-muutos 7/2007- 7/2008 |

%-muutos 7/2008- 7/2009 |

Kahden vuoden muutos % |

KHI:n %- muutos 7/2007- 7/2009 |

Ero KHI/ Kustan- nukset |

|

| Pasta | 32,6 | -15,8 | 4,0 | 43,6 | 39,6 |

| Ruokaleipä | 9,8 | 0,3 | 8,3 | 10,1 | 1,8 |

| Naudanliha | 7,2 | 2,8 | 10 | 16,6 | 6,6 |

| Sianliha | 6,9 | 1,9 | 8,8 | 8,8 | 0,0 |

| Broileri | 9,2 | 0,7 | 9,7 | 9,4 | -0,2 |

| Kananmunat | 10,7 | 2,4 | 13,1 | 8,0 | -5,1 |

| Maito | 15,0 | -8,3 | 4,1 | 21,3 | 17,3 |

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Naudanlihan osalta kustannuksia nopeampi kuluttajahintojen nousu selittyy kysynnän ja tarjonnan epätasapainolla. Kotimainen tuotanto kattaa vain 80 prosenttia kulutuksesta. Sian- ja broilerinlihojen hinnat ovat seuranneet tarkasti kustannuskehitystä. Kananmunien ylituotanto on pitänyt huolen kustannuskehitystä hitaammasta kuluttajahintojen noususta.

Maitotaloustuotteiden kuluttajahinnat ovat nousseet viimeisen kahden vuoden aikana keskimäärin noin 17 prosenttia nopeammin kuin tuotantokustannukset. Maitotaloustuotteiden vähittäismyyntihintojen tulisi olla keskimäärin 14 prosenttia nykyistä alhaisemmat. Maidon maailmanlaajuisesta ylitarjonnasta johtuen hintojen tulisi olla vieläkin alhaisemmat.

Viime aikoina keskustelussa ollut maidon tuottajahintojen ylimääräinen tuki ei kohdistu kuluttajahintoihin, ja kokemuksen perusteella voidaan sanoa, että lisätuki voi laskea myös tuottajahintoja. Kun hintatukea jaetaan, tuen ottajien joukko usein kasvaa. Näin tapahtui muun muassa lampaanlihan tuottajahinnalle 1990-luvun lopulla.

Voi on ainoa maitotaloustuote, jonka hinta on laskenut vuoden 2007 kesästä, 8 prosenttia. Maitotaloustuotteiden katteet ovat elintarvikeketjussa maatilan portilta kaupan kassalle parantuneet selvästi viimeisen kahden vuoden aikana.

Paljon mainostettu juuston alennusmyynti ei ole näkynyt kuluttajahintaindeksin hintakeruussa. Hintakeruussa ei juosta halvimman juuston perässä, vaan kerättävän juuston laatu, valmistaja, pakkauskoko jne. pidetään muuttumattomana kuukaudesta toiseen. Tämän takia satunnaiset halvemmat juustoerät eivät näy kuluttajahintaindeksissä.

Palkalla paljon vähemmän pastaa

Elintarvikkeiden hintojen kehityksessä on oleellista tuotteen jalostusaste. Mitä enemmän tuotteessa on teollista jalostusta ja työtä, sitä vähemmän raaka-aineen hintojen nousu vaikuttaa lopputuotteen hintaan. Hyvänä esimerkki tästä on vehnän tie pellolta leipähyllylle. Mitä pitemmälle pellosta päästään ja jalostusaste nousee, sitä pienempi on raaka-aineen osuus lopputuotteesta ja raaka-aineen hinnannousun vaikutus vähittäismyyntihintaan jää pienemmäksi.

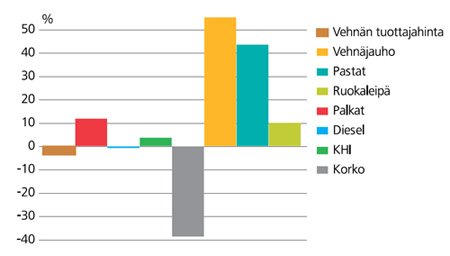

Kuvion 4 perusteella on vaikea ymmärtää, miten vehnäjauhojen ja pastan hinnat ovat voineet nousta viimeisen kahden vuoden aikana 40-60 prosenttia, kun tuotantokustannukset ovat nousseet vain 2-4 prosenttia. Ruokaleivän hintakehitys on seurannut melko puhtaasti palkkojen kehitystä.

Kuvio 4. Hintojen muutos heinäkuusta 2007 heinäkuuhun 2009

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Mylly- ja maitotuotteissa eniten laskuvaraa

Laskelmien mukaan myllytuotteiden, kuten vehnäjauhojen ja pastatuotteiden katteissa on tapahtunut kahden viimeisen vuoden aikana rajua nousua. Vehnäjauhojen hinnoissa on noin kolmanneksen laskuvara, ja pastatuotteissa hintojen laskuvara on reilu neljännes.

Maidon tuottajahinta on laskenut vuodessa 20 prosenttia. Maitotaloustuotteissa ainoastaan voin hinta on reagoinut oikeansuuntaisesti tuotantokustannuksiin, hinta on laskenut enemmänkin kuin tuotantokustannukset. Muiden maitotaloustuotteiden hinnoissa on noin 14 prosentin laskuvara. Laskuvara on sitä suurempi, mitä vähäjalostetummasta tuotteesta on kysymys. Rasvattomassa maidossa laskuvara on suurempi kuin juustoissa, jäätelössä tai maitopohjaisissa jälkiruuissa.

Maitotaloustuotteiden osalta herää kysymys kilpailusta tai pikemminkin sen puutteesta. Tilanne, jossa yksi yritys dominoi markkinoita, ei voi olla kuluttajan kannalta hyvä asia. Mielenkiintoinen kysymys on myös se, mikä on maitotaloustuotteiden viennin ja tuonnin merkitys kotimaan myynnin hinnoittelussa.

Ruokaleipien hinnat ovat kehittyneet melko hyvin kustannuskehityksen mukaan, katteita on tosin nostettu hieman. Ruokaleipien hinnoissa on pieni, vajaan parin prosentin laskuvara. Kaikkien selvitysten mukaan Suomessa leipätuotteiden hinnat ovat selvästi muita EU-maita korkeammat ja hintakehitys on ollut viime vuosikymmeninä selvästi muita elintarvikkeita nopeampaa.

Naudanlihan hinta on noussut tuotantokustannuksia nopeammin. Tämä selittyy osittain tarjonnan vähäisyydellä. Varsinkin kalliimmista ruhon osista on ollut tarjontaa suurempi kysyntä. Myös EU:n tullipolitiikka on nostanut naudanlihan hintaa.

Sian- ja broilerinlihan hinnat ovat reagoineet hyvin tuotantokustannusten muutoksiin.

Kananmunien kuluttajahinta on noussut jopa hitaammin kuin tuotantokustannukset. Tämä on markkinatalouden oikea reagointi ylituotantoon.

Elintarviketeollisuus ja kauppa keskittynyttä

Kuluttajan paras ystävä on kilpailu. Suomen ongelmana on sekä elintarviketeollisuuden että kaupan keskittyminen. Kilpailun puute nostaa hintoja. Koko maan kannalta tämä on ongelmallista, Suomen oloissa suuret keskittyneet yritykset ovat Euroopan mittapuun mukaan pieniä yrityksiä. Kansainvälisen kilpailun kannalta niiden tulisi olla suurempia ja tehokkaampia, mutta kotimaan kilpailun kannalta tämä on vaarallista. Asia pitäisi ratkaista lisäämällä tuontikilpailua, ja toisaalta suomalaisten yritysten pitäisi laajentua ulkomaille.

Leipomoteollisuudessa kahden suurimman konsernin osuus kotimaan tuotannon arvosta on yli 60 prosenttia, ja liha- ja myllyteollisuudessa kolmen suurimman osuus on yli 70 prosenttia. Meijeriteollisuudessa yhden konsernin osuus maidon keruussa ja tuotannossa on yli 80 prosenttia. Kuulostaa kuluttajan kannalta pahalta. Elintarviketeollisuuden keskittyminen muutaman harvan yrityksen ympärille voi olla kustannustehokasta, mutta hintakilpailun kannalta tilanne on huono. Toki joka alalla on myös tuontia, mutta sen osuus esimerkiksi leipomo-, liha- ja meijeriteollisuudessa, erityisesti tuoretuotteissa, on pientä, joskin tuonnin merkitys kasvaa koko ajan.

Kaupan alalla tilanne on hyvin samankaltainen. Kahden suurimman kauppaketjun markkinaosuus päivittäistavarakaupasta on 76 prosenttia (Taulukko 3). Tukon pilkkominen ja osittainen myynti S-ryhmälle oli kuluttajan kannalta huono päätös. Suomen Lähikauppa Oy:n ympärille olisi pitänyt luoda päivittäistavarakaupan kolmas vahva pyörä. Kilpailu toimii aina paremmin, kun on kolme vahvaa kahden sijasta. Vaikka Lidl toi tullessaan piristystä kaupan kilpailuun, tuntuu kuin se olisi sopeuttanut toimintansa suomalaiseen kilpailuympäristöön.

Taulukko 3. Päivittäistavarakaupan markkinaosuudet vuonna 2008

| Kaupparyhmä | Markkinaosuus 2008, % |

| S-ryhmä | 42,4 |

| K-ryhmä | 33,7 |

| Suomen Lähikauppa Oy | 11,3 |

| Lidl | 5,1 |

| Muut | 7,5 |

| Yhteensä | 100,0 |

Lähde: A.C. Nielsen

Usein on sanottu, että meillä hintojen lasku tulee viiveellä johtuen elintarviketeollisuuden ja kaupan harvakseen tapahtuvista hintaneuvotteluista. Neuvotteluja käydään neljän kuukauden välein, ja hinnat kiinnitetään pääosin ajanjaksoille tammi-huhtikuu, touko-elokuu sekä syys-joulukuu.

Viiveen käyttö perusteluna hitaalle hintojen laskulle kuitenkin ontuu tällä hetkellä pahasti. Tuotantokustannusten lasku alkoi niin kauan sitten, että sen olisi pitänyt näkyä hinnoissa jo useissa neuvotteluissa. Jos selityksiä halutaan esittää, tulisi niiden sisältöä jo muuttaa.

Nousu jatkunut myös tänä vuonna

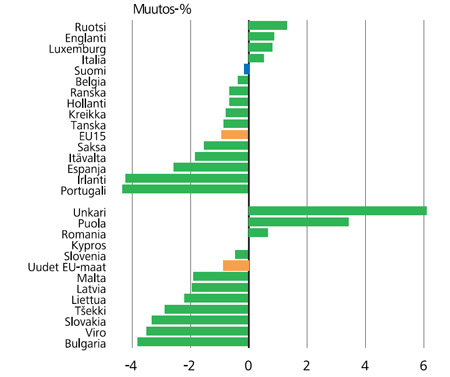

Elintarvikkeiden maailmanmarkkinahinnat ja useat tärkeät tuotantokustannukset ovat alentuneet vuoden 2008 syksystä alkaen. Tämä on näkynyt elintarvikkeiden hintojen laskuna useimmissa EU-maissa (Kuvio 5). Suomessa elintarvikkeiden hinnat ovat viime joulukuun tasolla.

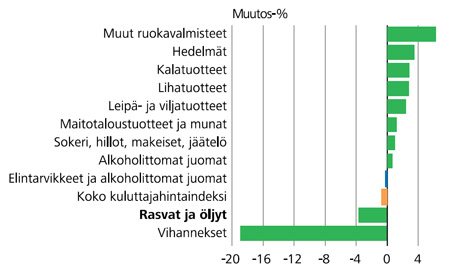

Hintojen nousu on jatkunut Suomessa ruokajalosteissa kuten einesruuissa ja lasten ruuissa. Myös lihan ja lihajalosteiden sekä leivän hinnat ovat jatkaneet nousua (Kuvio 6). Voin hinta on laskenut tämän vuoden aikana selvästi ja tuoremaidon hieman, mutta maitojalosteiden hinnat ovat jatkaneet nousuaan.

Kuvio 5. Elintarvikkeiden hintojen muutos EU-maissa joulukuusta 2008 heinäkuuhun 2009

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Kuvio 6. Elintarvikkeiden hintojen muutos Suomessa joulukuusta 2008 heinäkuuhun 2009

Lähde: Kuluttajahintaindeksi. Tilastokeskus

Taulukko 4. Eräiden elintarvikkeiden kuluttajahinnat heinäkuussa 2007 ja 2009

| Tuote | Yksikkö | Heinäkuu | Muutos | ||

| 2007 | 2009 | euroa | % | ||

| Vehnäjauho | 2 kg | 0,83 | 1,24 | 0,41 | 49,4 |

| Sarvimakaroni | 400g | 0,34 | 0,47 | 0,13 | 38,2 |

| Sekahiivaleipä | 1 kg | 3,92 | 4,30 | 0,38 | 9,7 |

| Naudan suikalepalat | 1 kg | 11,47 | 13,55 | 2,08 | 18,1 |

| Porsaan leikkeet | 1 kg | 11,20 | 12,14 | 0,94 | 8,4 |

| Broilerin rintafile | 1 kg | 10,64 | 11,73 | 1,09 | 10,2 |

| Nakit | 1 kg | 5,52 | 6,43 | 0,91 | 16,5 |

| Rasvaton maito | 1 L | 0,72 | 0,90 | 0,18 | 25,0 |

| Edamjuusto | 1 kg | 7,62 | 9,42 | 1,80 | 23,6 |

| Kananmunat | 1 kg | 2,75 | 3,03 | 0,28 | 10,2 |

| Meijerivoi | 500 g | 2,40 | 2,28 | -0,12 | -5,0 |

| Omena | 1 kg | 1,93 | 1,78 | -0,15 | -7,8 |

| Tomaatti | 1 kg | 1,72 | 1,30 | -0,42 | -24,4 |

| Kurkku | 1 kg | 2,42 | 2,53 | 0,11 | 4,5 |

| Hienosokeri | 1 kg | 0,96 | 0,98 | 0,02 | 2,1 |

| Suklaalevy | 200 g | 1,65 | 1,86 | 0,21 | 12,7 |

| Jäätelöpaketti | 1 L | 1,29 | 1,47 | 0,18 | 14,0 |

| Kahvipaketti | 500 g | 2,63 | 2,74 | 0,11 | 4,2 |

| Kolajuoma | 1,5 L | 1,60 | 1,65 | 0,05 | 3,1 |

| Täysmehu | 1 L | 0,90 | 0,98 | 0,08 | 8,9 |

Lähde: A.C. Nielsen

Keskihinnat on laskettu kuluttajahintaindeksiä varten kerätystä

hinta-aineistosta. Hintatilastosta voi saada erilaisen

vuosimuutoksen kuin mitä on indeksissä. Keskihintatilastoon on

otettu kaikkien tuotteiden hinnat sellaisenaan. Indeksissä on

voinut tapahtua keruuliikkeiden vaihtoja, tuotteen valmistaja tai

tuotteen laatu on voinut muuttua. Kuluttajahintaindeksi lasketaan

laatupuhdistettuna hintaindeksinä, vain puhdas hinnanmuutos otetaan

mukaan.

Alv-alennusta enempääkin on eväitä

Lokakuun alussa tapahtuva arvonlisäprosentin aleneminen merkitsee laskennallisesti 4,3 prosentin laskua ruuan vähittäismyyntihintoihin. Moni on epäillyt kaupan halua alentaa hintoja täysmääräisesti, ja toiset ovat epäilleet elintarvikeketjun nostaneen hintoja varastoon, jotta täysmääräinen alv:n alennus olisi helpompi toteuttaa.

Asian ympärillä vellonut keskustelu johtanee siihen, että alennus menee hintoihin täysimääräisenä. Näin kävi Suomen liityttyä EU:n vuonna 1995. Teoreettisesti laskettu elintarvikkeiden hintojen lasku toteutui tuolloin vieläkin suurempana.

Pitää kuitenkin muistaa, että lokakuussa esimerkiksi vihannesten ja hedelmien maailmanmarkkinahinnat muuttuvat, euron suhde dollariin ja muihin valuuttoihin voi muuttua ja palkka- ja muihin tuotantokustannuksiin saattaa tulla muutoksia. Näillä kaikilla on vaikutusta tuotteiden hinnoitteluun.

Toivottavasti elintarvikeketjusta löytyy nyt samaa kilpailuhenkeä kuin EU:n liittymisen aikoihin, niin että 4,3 prosentin hintojen laskurima ylitetään ja tulokseksi saadaan selkeästi suurempi hintojen lasku, johon myös viimeisen vuoden aikana tapahtuneet laskevat kustannustekijät on huomioitu. Jos näin ei käy, kaupan ja teollisuuden uskottavuus kuluttajan silmissä joutuu kovalle koetukselle.

Höyhenteorian mukaan nyt, nousupaineita tulossa

Ruuan hinnoittelussa tuntuu toimivan niin sanottu höyhenteoria. Kun maailmanmarkkinahinnat ja tuotantokustannukset kipuavat ylös, kuluttajahinnat nousevat täysmääräisesti ja nopeasti. Kun kustannukset laskevat, hintojen lasku on hidasta kuin höyhenen pudotus. Näin näyttävät toimivan meillä sekä elintarvike- että bensiinimarkkinat.

Vaikka maataloustuotteiden maailmanmarkkinahinnat ovat tällä hetkellä alhaalla, pitkällä aikavälillä on odotettavissa pikemminkin hintojen nousua kuin laskua. Ravinnon kysyntä ja energian hinta nousee taas talouden elpymisen myötä. Myös muut vuoden 2007 hintojen nousupiikin tekijät pulpahtavat esiin nousun myötä. Halvan, ylijäämäeriin perustuvan, ruuan aika maailmanmarkkinoilla on vääjäämättä ohi.

Suomessa hinnannousuja voidaan loiventaa lisäämällä kilpailua ja tehokkuutta maataloustuotannossa, elintarviketeollisuudessa ja kaupassa. Vaikka Suomen maataloustuotannossa on pyritty mahdollisimman pitkälle omavaraisuuteen, siirrytään meilläkin tulevaisuudessa yhä enemmän myös peruselintarvikkeiden tuontiin. Pystyykö Suomen elintarviketeollisuus vastaamaan tuolloin kilpailun haasteisiin, vai löytyykö pelastus suomalaisten omista ruokatottumuksista. Saksalaiset eivät valmista meidän rakastamiamme jauhomakkaroita, ja piimänkin tuotanto on heille vierasta.

Vähäväkiselle markkina-alueelle ja pohjoiselle sijainnille emme voi mitään. Elintarviketeollisuuden tulee pyrkiä hakemaan tuottoa viennistä ja yritysostoista sekä erikoistumalla pidemmälle jalostettuihin tuotteisiin. Tulevaisuudessa suomalainen yritys ehkä valmistaa Virossa tai Puolassa maito- ja lihataloustuotteita meidän makuumme ja tuo osan tuotannostaan Suomeen. Toisaalta aina löytyy tilaa pienille paikallisille ruuan valmistajille. Tuolloin ei puhuta halvoista hinnoista, vaan arvot löytyvät paikallisuudesta, tuoreudesta, luomusta ja muista pehmeistä arvoista.

____________________

Juttuun liittyvät liitetaulukot

Tuottajahintojen muutoksia 2007-2009

Eräiden maataloustuotteiden tuottajahintojen sekä tärkeimpien

tuotantokustannusten hintakehitys 2007-09

| 7/2007 | 7/2008 | 7/2009 | Muutos 2007-2009, % |

|

| Vehnä 1) | 124,1 | 218,8 | 120 | -3,3 |

| Naudanliha | 2,26 | 2,49 | 2,55 | 12,8 |

| Sianliha | 1,29 | 1,41 | 1,40 | 8,5 |

| Broilerinliha | 1,12 | 1,31 | 1,25 | 11,5 |

| Maito | 0,369 | 0,448 | 0,358 | -3,2 |

| Kananmunat | 0,724 | 0,884 | 0,891 | 23,0 |

| Palkat 2) | 105,9 | 111,4 | 118,5 | 11,9 |

| Dieselöljy | 102,1 | 147,9 | 103,0 | 0,9 |

| Sähkö 3) | 109,7 | 124,4 | 131,4 | 19,7 |

| Korko 4) | 134,5 | 148,2 | 88,1 | -34,5 |

| KHI | 104,1 | 108,6 | 108,0 | 3,7 |

1) Vehnän hinta 218,8 euroa tonnilta on helmikuulta 2008

2) Palkat ovat elintarviketeollisuuden palkkaindeksistä 2005=100.

Muut sarjat palkkojen jälkeen ovat kuluttajahintaindeksistä

2005=100.

3) Kotitaloussähkö

4) Asuntolainojen korko

Laskennassa käytetyt eri elintarvikkeiden tuotantokustannusten rakenteet

| Raaka- aineet |

Työ | Diesel | Sähkö | Korko | Muut | Yht. | |

| Vehnäjauhot | 60 | 30 | 4 | 2 | 2 | 2 | 100 |

| Pasta | 35 | 40 | 6 | 2 | 2 | 13 | 100 |

| Ruokaleipä | 5 | 67 | 2 | 4 | 3 | 19 | 100 |

| Naudanliha | 30 | 50 | 1 | 2 | 2 | 15 | 100 |

| Sianliha | 30 | 50 | 1 | 2 | 2 | 15 | 100 |

| Broileri | 30 | 50 | 1 | 2 | 2 | 15 | 100 |

| Maitotaloustuotteet | 45 | 45 | 6 | 2 | 1 | 1 | 100 |

| Munat | 30 | 50 | 1 | 2 | 2 | 15 | 100 |

Päivitetty 8.9.2009