Yritystoiminta muutoksessa - tilasto sopeutuu

Koko dokumentti sivutettuna

Kirjoittaja: Anu Peltola on Tilastokeskuksen yritysten suhdanteet -yksikön kehittämispäällikkö. Artikkeli on julkaistu Tilastokeskuksen Tieto&trendit-lehdessä 4-5/2008

Kansainvälistynyt ja nopeassa rytmissä muuttuva yritystoiminta on haastavaa tilastoinnille. Tilaston ja kuvattavan ilmiön yhteyden säilyttäminen vaatii yhä enemmän työtä.

_____

Talouden kansainvälistyminen, aineettomien tuotannontekijöiden merkityksen kasvu ja yritysten arvoketjujen pilkkoutuminen haastavat tilastointia. Teknologinen kehitys on muuttanut yritysten toimintatapoja ja vauhdittanut kansainvälistymistä esimerkiksi tietoverkkojen välityksellä. Myös yritysrakenteiden muutokset ovat lisääntyneet etenkin dynaamisimmilla toimialoilla. Alati muuttuva toimintaympäristö edellyttää yrityksiltä yhä ketterämpää sopeutumista uusiin tilanteisiin. Tämä on luonnollisesti toivottavaa talouskehityksen kannalta, mutta erittäin haastavaa tilastoinnille.

Perinteisesti yrityksen toiminta kattoi lähes koko tuotteen tuotantoprosessin sekä välittömästi sen tueksi tarvittavat prosessit. Tällaisen perinteisen, aidon yrityksen tunnistaminen esimerkiksi tilastointia varten on tullut joissain tapauksissa mahdottomaksi. Tuotantoketjun pilkkoutuessa eri maihin voidaan joidenkin kansallisten tilastojen mielekkyys jopa asettaa kyseenalaiseksi. Toimialan tuotokset ja panokset eivät aina kohtaa samalla toimialalla tai samassa maassa.

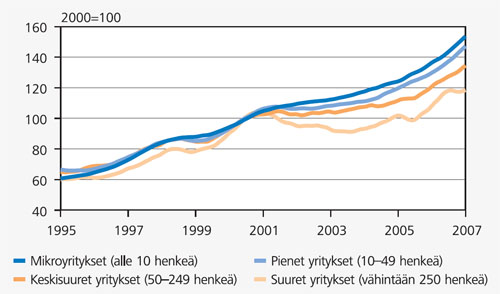

Eri kokoisten yritysten kehitys on liikevaihtokuvaajien mukaan eriytynyt 2000-luvulla. Vuodesta 2001 alkaen pk-yritysten liikevaihto kasvoi keskimäärin 5 prosenttia vuodessa, kun suurten yritysten liikevaihdon kasvu jäi noin puoleen siitä. (Kuvio 1.) Pienten yritysten nopeampi kasvu saattaa olla merkki siitä, että globalisaation myötä Suomen talous olisi muuttunut hieman yrittäjävetoisemmaksi. Tätä uumoili Etlatiedon toimitusjohtaja Pekka Ylä-Anttila seminaarissa Tilastokeskuksessa 19.4.2007.

Kuvio 1. Teollisuuden liikevaihdon kehitys (trendi) erikokoisissa yrityksissä 1995-2006

Lähde: Tilastokeskus, Asiakaskohtainen suhdannepalvelu

Eri kokoisten yritysten kehityksen erilaistuminen aiheuttaa tilastoissa haasteita otannalle, sillä otoskokoja ei voida kasvattaa lisäämättä tiedonantajayritysten työmäärää. Tämä on myös edellyttänyt hallinnollisten aineistojen käytön lisäämistä entisestään ja uusien estimointimenetelmien kehittämistä, sillä hallinnolliset aineistot eivät useinkaan kerry riittävän nopeasti suhdannetilastojen julkaisemisen kannalta.

Pienten yritysten kasvu herättää kysymyksen, onko alihankinta lisääntynyt. 1990-luvun puolivälissä tukitoimintoja ulkoistettiin kotimaassa teollisuudesta palvelualoille, minkä seurauksena monet palvelualat pyrähtivät hyvään kasvuun. Tilastokeskuksen vuonna 2007 tekemän kyselyn mukaan vuosina 2001-2006 yli 50 henkilöä työllistäneistä teollisuusyrityksistä noin 44 prosenttia ulkoisti toimintojaan kotimaahan. Todellinen osuus on suurempi, sillä kysymys ei kata fyysistä läsnäoloa edellyttäviä palvelutoimintoja - kuten siivous tai vartiointi - joita ei voida siirtää ulkomaille.

Alihankinta ja toimintojen ulkoistaminen haastavat myös tilastointia: miten tilastoida useille eri yrityksille pilkottua tuotantoa? Arvonlisäystä kuvattaessa alihankinta ja saman tuotteen myynti useaan kertaan on saatava kiinni. Liikevaihto puolestaan sisältää alihankinnan sellaisenaan. Alihankinnan yleistymisen myötä arvonlisäys on entistäkin keskeisempi talouden mittari.

Monikansalliset yritysverkostot yleistyvät

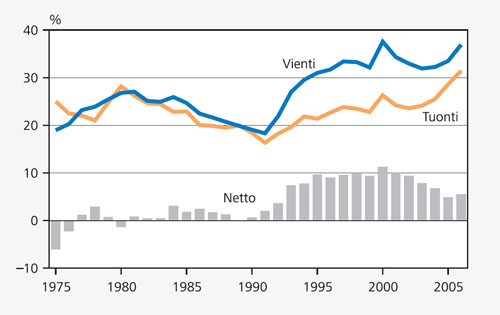

1980-luvulla suomalaisten yritysten kansainvälistyminen syveni tavarakaupasta ulkomaiseen tuotantotoimintaan. 1990-luvulla tavaravienti lähti vahvaan kasvuun (Kuvio 2). Tuolloin kansainvälistyminen tiivistyi tuotannontekijöiden markkinoiden yhdentyessä EU:ssa ja suuryritysten laajentaessa t&k-toimintaansa ulkomaille. Kasvua siivittivät uusien vientituotteiden kehittyminen erityisesti tietointensiivisillä toimialoilla ja uusien vientimarkkinoiden valloittaminen. Samalla yritysten omistus alkoi kansainvälistyä.

Kuvio 2. Tavarakauppa suhteessa bruttokansantuotteeseen 1975-2006

Lähteet: Tullihallitus ja Tilastokeskus, Yritysten kansainvälistyminen 2006-julkaisu

Monikansallisten yritysten roolin odotetaan edelleen kasvavan globaalissa taloudessa. Monikansallisten yritysten ydinosaamista on kansainvälisen tuotanto- ja logistiikkaverkoston organisointi. Pienet yritykset voivat panostaa omaan erikoisosaamiseensa ja silti päästä suurten markkinoiden liepeille monikansallisten yritysten verkostojen kautta.

Yhä useammin maiden väliset tavaroiden, rahan ja omistuksen liikkeet irtautuvat toisistaan. Tavaravientiä syntyy myös, vaikka tavaran omistus ei siirry eikä vastaavaa rahavirtaa synny: tavara siirtyy esimerkiksi edelleen prosessoitavaksi ulkomaiseen tytäryritykseen, mutta tavaran omistus säilyy kotimaassa.

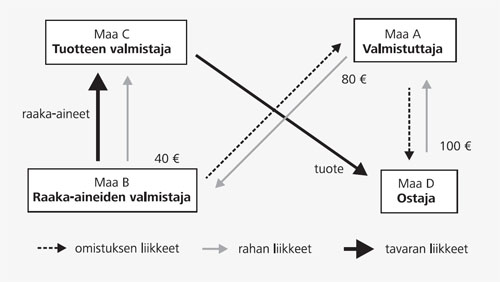

Kansainvälinen valmistuttaminen on entistä yleisempää. Kansainvälisessä valmistuttamisessa Suomeen syntyy liikevaihtoa, vaikkei ulkomailla valmistettu tavara kävisi koskaan Suomessa (Kuvio 3.). Tällaisen toiminnan tuottama kate kuuluu myös Suomen teollisuuden tuotokseen. Entistä yleisempää on myös toimintojen siirtäminen ulkomaille. Tämäkin voi heijastua suurten yritysten kehitykseen Suomessa. Jopa 80 prosenttia toimintojaan ulkomaille siirtäneistä yli sadan henkilön teollisuusyrityksistä siirsi toimintojaan oman konsernin sisällä.

Kuvio 3. Esimerkki kansainvälisestä valmistuttamisesta

Lähteet: Mukaillen Conolly 2008 ja Yritysten kansainvälistyminen -kehittymisohjelma, Tilastokeskus

Osa teollisuuden rakennemuutosta on ulkomaalaisomistuksen kasvu. Vaikka ulkomaisten tytäryhtiöiden määrä on edelleen pieni, oli ulkomaalaisten tytäryhtiöiden osuus vuonna 2006 jo viidenneksen yritysten liikevaihdosta Suomessa ja niissä työskenteli 204 000 henkeä. Useissa tutkimuksissa ulkomaisesti omistettujen, erityisesti monikansallisten yritysten on todettu olleen muita tuottavampia ja työllistäneen korkeammin koulutettua henkilöstöä. Myös teknologian, innovaatioiden, liiketoimintamallien ja osaamisen nopeat siirrot maasta toiseen selittävät monikansallisten yritysten menestystä. Näiden aineettomien tuotannontekijöiden mittaaminen on vaikeaa, ja niillä on entistä merkittävämpi vaikutus talouskasvuun.

Aineettomat tuotannontekijät vauhdittavat kasvua

Palveluiden, etenkin korkean jalostusasteen palveluiden, roolin odotetaan edelleen kasvavan teollisessa toiminnassa. Teollisten palveluiden osuus liikevaihdosta ei tilastojen perusteella ole juuri kasvanut viimeisinä kymmenenä vuotena, mutta palveluiden lisääntyminen liittyy erityisesti valmistuttamisen, alihankinnan, teollisten oikeuksien luovuttamisen, tytäryhtiöiden toiminnan koordinoinnin ja kauppatavaroiden välittämisen yleistymiseen.

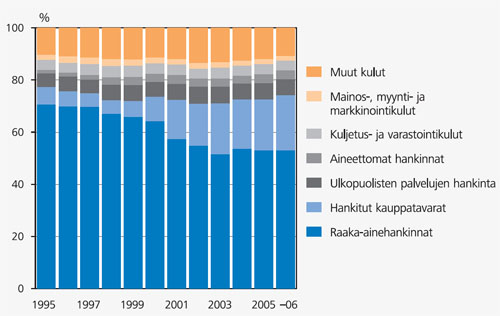

Teollisuudessa palveluiden merkitys on lisääntynyt voimakkaasti 2000-luvulla. Jos teollisuutta mitattaisiin perinteisesti tavaratuotannon avulla, jäisi merkittävä osa tuotoksesta kattamatta. Palveluiden lisääntymisen myötä myös raaka-ainekulujen osuus tehdasteollisuuden ostokuluista on pienentynyt. Osuuttaan ostokuluista on kasvattanut erityisesti kauppatavaroiden hankinta, josta on tullut merkittävä kustannuserä. Lisäksi ulkopuolelta ostettujen palveluiden ja aineettomien hankintojen osuus on hieman kasvanut. (Kuvio 4).

Kuvio 4. Tehdasteollisuuden ostokulujen rakenteen muutos 1995-2006

Lähde: Tilastokeskus, tilinpäätöstilasto

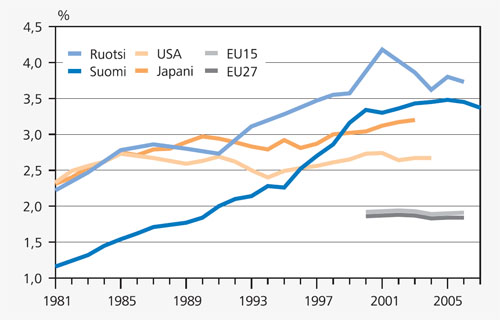

Tutkimus- ja kehittämismenot ovat eräs selkeimmin mitattavissa oleva aineeton tekijä. T&k-menojen suhde bruttokansantuotteeseen kasvoi Suomessa voimakkaasti 1990-luvun lopulla (kuvio 5). Myös patenttien määrä korreloi talouskehityksen kanssa: patentit liittyivät merkittävään osaan viennin kasvusta Suomessa 1990-luvulla. Tilastoilla pystymme mittaamaan panostuksia t&k-toimintaan ja patentointiin kansallisesti, mutta emme sitä, minkä verran Suomessa hyödynnetään ulkomaisen t&k-toiminnan tuloksia tai päinvastoin.

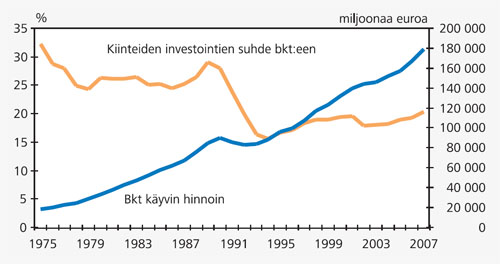

Useat tutkijat toteavat, että pääselitys talouskasvun jatkumiseen ei liene kansainvälistyminen vaan erityisesti muutos tiedon ja aineettomien tuotannontekijöiden käytössä. Suomessa talouskasvu on ollut nopeampaa kuin aineellisten panosten käyttö tuotannossa, joten talouden riippuvuus materiaalista on heikentynyt. Tämä on herättänyt myös huolestunutta keskustelua investointien vähäisyydestä. Kiinteän pääoman bruttomuodostus (ts. investoinnit) ei enää näyttäisi selittävän yhtä suurta osaa tuotannon kasvusta kuin ennen. Aineettomista tekijöistä kiinteän pääoman bruttomuodostus sisältää mm. ohjelmistot, mineraalien etsinnän sekä taiteen ja viihteen alkuperäisteokset, mutta ei vielä t&k-menoja. (Kuvio 6).

Kuvio 5. T&k-menot suhteessa bruttokansantuotteeseen

Lähteet: Eurostat ja Tilastokeskus, tutkimus ja kehittämistoiminta

Kuvio 6. Kiinteän pääoman bruttomuodostuksen suhde bruttokansantuotteeseen sekä bruttokansantuote 1975-2007

Lähde: Tilastokeskus, kansantalouden tilinpito

Työvoiman koulutustason nousu ja rakenteen muutos ovat merkkejä aineettoman osaamispääoman merkityksen kasvusta. Tietoa ja osaamista, luovuutta ja innovaatiota talouden keskeisinä tuotannontekijöinä ei pystytä vielä riittävästi kuvaamaan tilastoilla. Miten mitata aineetonta taloutta, esimerkiksi osaamista tuotannontekijänä? Mikä on sen arvo? Miten se painotetaan yhteen aineellisten ilmiöiden kanssa?

Tilastojen on kuvattava myös vaikeasti mitattavia ilmiötä mutta pitäydyttävä objektiivisesti kuvattavissa olevissa asioissa. Koska aineettomille tuotannontekijöille ei ole aina löydettävissä yksiselitteistä rahamääräistä mittaria, voi mittarin valinta sisältää arvostuksia. Myös aineettomien tuotannontekijöiden kuvaamisen tavoitteena on oltava kansainvälinen vertailukelpoisuus, joten ilmiö on aluksi määriteltävä ja rajattava yhteisen kansainvälisen lähestymistavan sopimiseksi. Tämä ei käy yhdessä yössä, ja yritystoiminta jatkaa nopeaa muutostaan.

Lähteet:

Baldwin, J. R. ja Gellatly, G. (2007) Global Links: Multinationals in Canada: An Overview of Research at Statistics Canada, Statistics Canada.

Connolly, M. (2008) Merchanting, Central Statistics Office of Ireland at the invitation of the UNECE Conference of European statisticians, Joint UNECE/Eurostat/OECD Meeting on National Accounts, 21-24.4.2008.

Hyytinen, A. ja Rouvinen P. (toim.) (2005) Mistä talouskasvu syntyy? Taloustieto (ETLA B 214).

Ilmakunnas, P. - Maliranta, M. (2004) Foreign Medicicane: A Treatment Effect Analysis of the Productivity Effects of Foreign Ownership. Applied Economics Quarterly, Vol 50:1, 41-59.

Madsen J. B.(2008) Innovations and Manufacturing Export Performance in the OECD countries. Department of Economics, Monash University, Australia. Oxford Economic Papers 60, 143-167.

Rikama, S. ja Ali-Yrkkö J. (2008) Intia ja vanha EU vetävät palveluja, Kiina ja uusi EU teollisuutta. Tieto ja Trendit 2/2008, Tilastokeskus.

Päivitetty 9.7.2008